人身險(xiǎn)精算規(guī)定修訂在即!補(bǔ)充健康保險(xiǎn)相關(guān)規(guī)定

11月18日,《國(guó)際金融報(bào)》記者從有關(guān)渠道獲悉,銀保監(jiān)會(huì)已于近期就《關(guān)于修訂人身保險(xiǎn)有關(guān)精算規(guī)定的通知》二次在業(yè)內(nèi)公開(kāi)征求意見(jiàn)。其中,《普通型人身保險(xiǎn)精算規(guī)定》(下稱(chēng)“《規(guī)定》”)是此次修訂的重點(diǎn)。

精算師婁道永稱(chēng),目前正在使用的有關(guān)普通型人身保險(xiǎn)的精算規(guī)定為《關(guān)于下發(fā)有關(guān)精算規(guī)定的通知》,通常稱(chēng)之為“90號(hào)文”,而90號(hào)文已執(zhí)行將近20年。“近年來(lái),原中國(guó)保監(jiān)會(huì)發(fā)布了分紅險(xiǎn)、萬(wàn)能險(xiǎn)、投連險(xiǎn)等在內(nèi)的一系列精算規(guī)定。普通型人身保險(xiǎn)精算規(guī)定也迫切需要調(diào)整”。

多位精算師告訴記者,相關(guān)精算規(guī)定一直都有調(diào)整,只不過(guò)調(diào)整并不大,而此次《規(guī)定》的征求意見(jiàn)稿是90號(hào)文的一次整體修訂,目的是讓精算規(guī)定與我國(guó)當(dāng)前人身險(xiǎn)行業(yè)的發(fā)展相匹配,以進(jìn)一步推動(dòng)人身保險(xiǎn)業(yè)高質(zhì)量發(fā)展。

下調(diào)年金險(xiǎn)附加費(fèi)用率

與90號(hào)文相比,《規(guī)定》征求意見(jiàn)稿中對(duì)附加費(fèi)用率水平進(jìn)行了調(diào)整。其中,年金險(xiǎn)附加費(fèi)用率有所下降,部分險(xiǎn)種躉交附加費(fèi)用率也有所降低。

在精算師婁道永看來(lái),年金險(xiǎn)附加費(fèi)用率下降,以及部分險(xiǎn)種躉交附加費(fèi)用率下降,均更加符合實(shí)際。

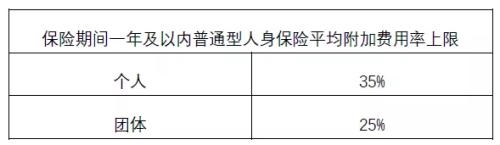

《規(guī)定》征求意見(jiàn)稿對(duì)應(yīng)部分:

婁道永還提到,相比今年9月份的第一次征求意見(jiàn)稿,此次《規(guī)定》中對(duì)定期壽險(xiǎn)、終身壽險(xiǎn)、健康保險(xiǎn)、意外傷害保險(xiǎn)的附加費(fèi)用費(fèi)從原來(lái)的33%上調(diào)至35%。

據(jù)了解,保險(xiǎn)公司在厘定保險(xiǎn)費(fèi)時(shí),各保單年度的預(yù)定附加費(fèi)用率由保險(xiǎn)公司自主設(shè)定,但平均附加費(fèi)用率不得超過(guò)上述表規(guī)定的上限。平均附加費(fèi)用率是指保單各期預(yù)定附加費(fèi)用精算現(xiàn)值之和占保單毛保費(fèi)精算現(xiàn)值之和的比例。

90號(hào)文對(duì)應(yīng)部分:

個(gè)險(xiǎn):

團(tuán)險(xiǎn):

此次《規(guī)定》還補(bǔ)充了保證續(xù)保產(chǎn)品相關(guān)精算規(guī)定。要求除保證續(xù)保產(chǎn)品在提取未到期責(zé)任準(zhǔn)備金外,還需要計(jì)提保證責(zé)任的額外責(zé)任準(zhǔn)備金。

“本條規(guī)定明確區(qū)別了有續(xù)保保證和無(wú)續(xù)保保證產(chǎn)品風(fēng)險(xiǎn)程度的差異,目的是更有效地防范風(fēng)險(xiǎn),加強(qiáng)風(fēng)險(xiǎn)防控。”婁道永說(shuō)。

《規(guī)定》征求意見(jiàn)稿對(duì)應(yīng)部分:

七、保險(xiǎn)期間超過(guò)一年或者保險(xiǎn)期間雖不超過(guò)一年但含有保證續(xù)保條款且保證費(fèi)率的期間超過(guò)一年的產(chǎn)品,保險(xiǎn)公司在產(chǎn)品定價(jià)時(shí)應(yīng)進(jìn)行利潤(rùn)測(cè)試。

含有保證續(xù)保條款且保證費(fèi)率是指,在保證續(xù)保期間內(nèi),在前一保險(xiǎn)期間屆滿后,投保人提出續(xù)保申請(qǐng),保險(xiǎn)公司必須按照原條款和保證費(fèi)率繼續(xù)承保的合同約定。

十七、保證責(zé)任的額外責(zé)任準(zhǔn)備金

(一)需要計(jì)提保證責(zé)任額外責(zé)任準(zhǔn)備金的情形

保險(xiǎn)產(chǎn)品有以下情形,除了按照前述各條計(jì)提未到期責(zé)任準(zhǔn)備金外,還需要計(jì)提保證責(zé)任的額外責(zé)任準(zhǔn)備金。

1。產(chǎn)品含有保證續(xù)保條款及保證費(fèi)率;

2。產(chǎn)品提供轉(zhuǎn)換為保證費(fèi)率產(chǎn)品的選擇權(quán),即前一保險(xiǎn)期間屆滿,按照保險(xiǎn)合同約定,投保人可以轉(zhuǎn)換成另一個(gè)責(zé)任和費(fèi)率均確定的產(chǎn)品。

(二)額外責(zé)任準(zhǔn)備金的計(jì)提方法

1。含有保證續(xù)保條款及保證費(fèi)率的產(chǎn)品,保單年度末額外責(zé)任準(zhǔn)備金等于未來(lái)的保證續(xù)保及保證費(fèi)率期間內(nèi),各保單年度的預(yù)期賠款與費(fèi)用之和高于保證費(fèi)率部分的精算現(xiàn)值之和。貼現(xiàn)率不得高于中國(guó)銀保監(jiān)會(huì)公布的未到期責(zé)任準(zhǔn)備金評(píng)估利率。

2。提供保證費(fèi)率產(chǎn)品選擇權(quán)的產(chǎn)品,保單年度末額外責(zé)任準(zhǔn)備金等于執(zhí)行選擇權(quán)時(shí)新承保產(chǎn)品的保費(fèi)不足準(zhǔn)備金的現(xiàn)值。貼現(xiàn)率等于責(zé)任準(zhǔn)備金評(píng)估利率。如果存在多個(gè)選擇權(quán),只能選擇其中一個(gè)時(shí),應(yīng)按額外責(zé)任準(zhǔn)備金最高的選擇權(quán)計(jì)提;可同時(shí)選擇多個(gè)時(shí),應(yīng)按所有選擇權(quán)的額外責(zé)任準(zhǔn)備金之和計(jì)提。

90號(hào)發(fā)文對(duì)應(yīng)部分:

無(wú)

補(bǔ)充健康保險(xiǎn)相關(guān)規(guī)定

《國(guó)際金融報(bào)》記者還注意到,本次修改,還補(bǔ)充了健康保險(xiǎn)相關(guān)規(guī)定,在責(zé)任準(zhǔn)備金部分新增了對(duì)健康保險(xiǎn)評(píng)估假設(shè)的相關(guān)要求。

對(duì)此,婁道永表示,新增對(duì)健康保險(xiǎn)評(píng)估假設(shè)的相關(guān)要求,對(duì)于健康保險(xiǎn)的管理將更加嚴(yán)格、細(xì)致。

《規(guī)定》征求意見(jiàn)稿對(duì)應(yīng)部分:

1。健康保險(xiǎn)責(zé)任準(zhǔn)備金計(jì)算使用的發(fā)生率、賠付金額等賠付假設(shè),應(yīng)嚴(yán)格執(zhí)行相關(guān)監(jiān)管規(guī)定。沒(méi)有監(jiān)管規(guī)定的,應(yīng)按如下執(zhí)行:

(1)公司可以參考自身經(jīng)驗(yàn)和外部數(shù)據(jù)確定賠付假設(shè),后續(xù)也可根據(jù)實(shí)際經(jīng)驗(yàn)情況進(jìn)行變更。

(2)公司確定的賠付假設(shè)應(yīng)當(dāng)充足審慎,并應(yīng)根據(jù)實(shí)際經(jīng)驗(yàn)定期檢視。

(3)當(dāng)公司賠付假設(shè)與實(shí)際經(jīng)驗(yàn)相比出現(xiàn)不足,且非正常波動(dòng)或偶然性原因,應(yīng)及時(shí)調(diào)整評(píng)估假設(shè),并按調(diào)整后假設(shè)增提責(zé)任準(zhǔn)備金。

(4)賠付假設(shè)充足性應(yīng)當(dāng)在產(chǎn)品類(lèi)別或更細(xì)層面進(jìn)行評(píng)估。產(chǎn)品如果有多項(xiàng)健康保險(xiǎn)責(zé)任的賠付假設(shè),可以合并評(píng)估。

2。對(duì)健康保險(xiǎn)中包含的費(fèi)用型醫(yī)療責(zé)任,與醫(yī)療費(fèi)用相關(guān)的評(píng)估假設(shè)應(yīng)當(dāng)考慮醫(yī)療費(fèi)用通脹因素。每年通脹比例假設(shè)應(yīng)不低于3%。如果費(fèi)用型醫(yī)療責(zé)任有給付限額,則考慮通脹后的醫(yī)療費(fèi)用可以設(shè)置給付限額為上限。

關(guān)鍵詞: 人身險(xiǎn)精算規(guī)定 健康保險(xiǎn)

相關(guān)閱讀

-

大連交通大學(xué)在全國(guó)的知名度高嗎?大連...

根據(jù)2020軟科中國(guó)大學(xué)排名顯示,大連交通大學(xué)位于該排行榜的218名,... -

大連交通大學(xué)全國(guó)排名第幾?全國(guó)第四輪...

2022年,大連交通大學(xué)最新排名全國(guó)第224名(參考的是2021年的綜合排... -

蘇州科技大學(xué)怎么樣?蘇州科技大學(xué)填檔...

蘇州科技大學(xué)(Suzhou University of Science and Technology)... -

當(dāng)前關(guān)注:人民幣匯率換算公式是什么?...

現(xiàn)如今,大家出國(guó)游已經(jīng)變成了一件很正常的事情,許多人幾乎每年都... -

汽車(chē)進(jìn)口關(guān)稅為什么這么高?汽車(chē)進(jìn)口關(guān)...

汽車(chē)進(jìn)口關(guān)稅說(shuō)的就是我國(guó)的海關(guān)對(duì)于進(jìn)口車(chē)征收的關(guān)稅,不過(guò)一直以... -

前沿資訊!網(wǎng)評(píng)對(duì)比亞迪企業(yè)文化褒貶不一...

比亞迪是汽車(chē)行業(yè)的一個(gè)新秀企業(yè),近些年的熱度一直居高不下,很多... -

哪家證券公司傭金低?證券公司傭金的比...

哪家證券公司傭金低?傭金較低的證券公司:五礦證券,華信證券,華... -

好用的化妝品品牌有哪些?30-40歲護(hù)膚品...

好用的化妝品用在臉上是對(duì)臉沒(méi)有多大的刺激的,推薦好用的化妝品品... -

環(huán)球視訊!建設(shè)銀行股票代碼是多少?建...

建設(shè)銀行的規(guī)模還是非常大的,在我國(guó)境內(nèi)各個(gè)城市幾乎都有建設(shè)銀行... -

小規(guī)模納稅人標(biāo)準(zhǔn)是什么?小規(guī)模納稅人...

對(duì)于納稅人來(lái)說(shuō),如何減少自己的稅收是重點(diǎn)。但有一點(diǎn)特別重要,就... -

環(huán)球觀察:什么是退休工資雙軌?退休工...

如今,退休政策無(wú)疑是每個(gè)人都非常關(guān)心的話題,而其中的雙軌退休制... -

看點(diǎn):什么是工業(yè)自動(dòng)化產(chǎn)品?自動(dòng)化技...

什么是工業(yè)自動(dòng)化產(chǎn)品?工業(yè)自動(dòng)化是為了控制各種過(guò)程而控制工業(yè)生... -

實(shí)時(shí)焦點(diǎn):如何從銀行貸款?從銀行貸款...

說(shuō)到貸款,大多數(shù)人都處于一種無(wú)知的狀態(tài)。他們應(yīng)該如何貸款?用什... -

上海工程技術(shù)大學(xué)怎么樣?2023年上海考...

上海工程技術(shù)大學(xué)學(xué)校很好。環(huán)境也好,老師同學(xué)也不錯(cuò)。基本上,很... -

計(jì)算機(jī)二級(jí)證書(shū)的含金量高嗎?計(jì)算機(jī)二...

計(jì)算機(jī)二級(jí)考試科目選報(bào),推薦二級(jí)office,即就是MS office及WPS of... -

什么時(shí)候參加國(guó)家計(jì)算機(jī)二級(jí)考試?計(jì)算...

2022年全國(guó)計(jì)算機(jī)等級(jí)考試(NCRE)(二級(jí))將舉辦四次考試,時(shí)間分別為3... -

A股牛市有哪些特征?2022年部分風(fēng)電龍頭...

A股牛市的六大特征如下:1、市場(chǎng)上的資金大量流入,一些權(quán)重股出現(xiàn)... -

什么是上市和退市?部分增強(qiáng)現(xiàn)實(shí)上市龍...

退市選擇是企業(yè)自主行為,上市和退市都屬于資本市場(chǎng)常態(tài),近期5家央... -

上海國(guó)債怎么買(mǎi)??jī)?chǔ)能上市部分龍頭企業(yè)...

登錄股票交易軟件,點(diǎn)擊國(guó)債逆回購(gòu)選項(xiàng);再點(diǎn)擊滬市上的國(guó)債逆回購(gòu)進(jìn)... -

股票回購(gòu)多久會(huì)漲?柔性電子上市公司龍...

不確定,股票回購(gòu)之后股價(jià)可能會(huì)出現(xiàn)下跌的走勢(shì),比如,主力出貨,...