你第一次有了要買保險的念頭,是在什么時候?

你第一次有了要買保險的念頭,是在什么時候?

身邊有親友生病?

體檢出現異常?

也許是的,但是更常見的是:

你有了個娃。

于是,你決定給娃買個保險。

但是,娃的保險究竟應該怎么買?

在保險產品的廣闊叢林里,有不少人是踩過“坑”的。特別是孩子的保險,大“坑”特別多,總有一個等著你。本期我們將為你提供“避坑指南”,找到最適合自家孩子的保險方案。

大“坑”之一:一張保單啥都保

有些保險產品,特別是針對兒童的,設計成了“兒童套餐”。一張保單就覆蓋了重疾、壽險、意外等,看上去無比全面。

是不是看上去很省心,保障也很全?

但是,這種產品,往往就是最大的“坑”。

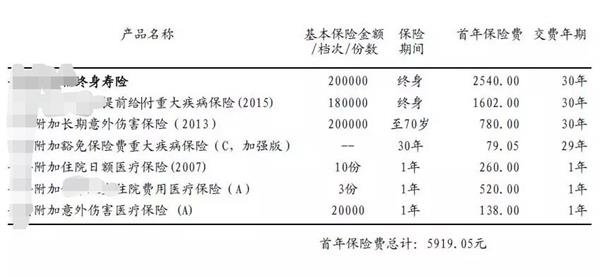

最常見的“一張保單啥都保”的產品,形態是“終身壽險+各種附加險”,比如附加重疾險+附加意外+附加小額住院,就是上圖這種。

看上去好像什么都有,但每個險種的保額可能都不高。

買保險是買什么呢?實質上,買的是“家庭成員一旦出現風險,保險公司所提供的現金流”。那保險公司究竟是賠付10萬,還是100萬,意義是非常不一樣的,對吧?

所以,買保險就是買保額。拿重疾險來說,買個10萬20萬的保額,在如今的生活成本之下,真的有意義嗎?

而且,很多附加險的性價比是非常差的,導致花了不算很少的錢,只獲得了很少的保障。

更討厭的是,打著保障的名義,結果卻是“年金險+各種附加險”的形態。本文篇幅有限,不再展開。

另外一種“一張保單啥都保”的產品,是“一年期保險合集”。這樣的產品,把重疾險+醫療險+意外險+定期壽險全部糅合到一張保單中來,買起來似乎非常省心,還便宜。

這種保險的“坑”在于,所有險種都是短期險,續保存在很大風險。如果產品停售了,身體情況又發生了變化,那么換個保險買?抱歉,可能買不了了。而長期險,只要合同成立,后續產品是否停售都不受影響。

而且,這樣的產品便宜的原因,是因為年紀足夠輕。這種采用自然費率的產品,保費會逐年升高。等到了一定的年紀,保費會高到令你咋舌。

所以,這種保險只能是作為年輕人預算極度不足時的臨時過渡產品,絕不能作為孩子的長期保障。

大“坑”之二:貴的就是好的

很多爸媽都有這樣的想法:要買就買最好的。

但是,究竟什么是最好的?大品牌就是最好的?最貴的就是最好的?

有些營銷員會用“貴有貴的道理,我們和別家不一樣”的說法,來解釋自家產品為啥比別家貴30%甚至50%。

有一些明顯是“忽悠”的說法,在這里隨便拎兩個出來:

“我們家的條款,只要確診直腸癌就賠,別家要切掉三分之二才能賠!”

“我們家的條款,只要確診甲狀腺癌就賠,別家要5公分以上才能賠!”

……

通通都是謠言,無力吐槽。癌癥,各家都是病理報告確診后即賠,沒有區別。

更何況,有些更貴的重疾險產品,條款反而很不友好,比如缺失某種高發輕癥。我們常說“一分錢一分貨”,但是這個說法在保險行業,還真的不適用。原因很簡單:信息不對稱。

在互聯網的普及之下,這種情況已經好了很多,至少,消費者會去掂量下,自己的1分錢,是買到了1分的貨,還是只買到了0.7分的貨。每年交同樣的保費,出險后A公司賠50萬,B公司賠80萬,你選哪個?

在聰明的消費者越來越多的當下,相信那些條款不友好且高價的產品,慢慢會被摒棄掉。

大“坑”之三:小孩預算超過大人

我們知道,保險保障的,是家庭的現金流。

什么情況會導致家庭的現金流出現問題?是家庭經濟支柱出現狀況的時候。所以,如果在預算有限的情況下,應該優先考慮大人。

舉個例子:如果一個年收入30萬的家庭,每年拿出3萬元來給一家三口買保險,這些預算本來是比較充足的,但是,如果一來就給孩子買了2萬元的保險,那么給大人留下的空間就非常小了。

剩下的1萬元,可能只夠給一個大人配置保險(很可能還不夠),而另一個人,只能處于“裸奔”狀態了。

所以,正確的保險購買方式應該是:先大人,后小孩。

在賈記者保險研究(公眾號:jjzbxyj)看來,兒童的保險最容易“買到”(一般來說,兒童身體情況最好),但也不容易“買對”(保障類沒買先買教育金、大人沒買先買小孩都太常見了)。

大“坑”之四:保障沒做好,先買教育金

所謂教育金,就是現在存一筆錢,經過復利滾存,未來在孩子讀書的時候拿出來。作用呢,一是強制儲蓄,畢竟管不住手的人太多;二是讓“確定要花”的錢有一個專屬賬戶,不至于被隨便挪用,同時也能在一定程度上保值增值。

但是,如果在保障沒有做好的情況下,教育金必然是無源之水。父母才是孩子無限額的提款機,如果父母出現風險,家庭又沒有其他經濟來源,孩子哪還有機會繼續接受好的教育呢?

要知道,只有看不起的病,沒有讀不起的書。孩子需要錢讀書的時候,父母有能力賺錢,才是最好的教育金。如果買了高額教育金,每年能提供數萬元的現金流,那另當別論;但如果未來每年只領取幾千元,又占用了當下購買保障類保險的資金,那恐怕就得不償失了。

如果是保障類已經配齊,又有“強制儲蓄、專款專用、鎖定長期利率”的需求,在這樣的前提下購買教育金,才是理性的配置保險的態度。

配置指南:醫保+重疾+意外+醫療

對于兒童來說,配置保險的結構應該是:醫保+重疾+意外+醫療。國家的醫保是打底,一定一定要優先配置好,這里不再多說。

先來看重疾。

重疾險的特點,一是均衡費率,一旦鎖定,終身不變,兒童的費率要比成人低非常多;二是保障期限長,如果是終身型,不論你是1歲買還是30歲買,保障的時期都是“終身”,也就是說,一個1歲的兒童和一個30歲的青年,兩人壽命都是90歲的話,1歲兒童的保障期限高達89年,而30歲青年的保障期限是60年。

兩者的價格呢?以一款不分組2次賠付的產品來舉例:

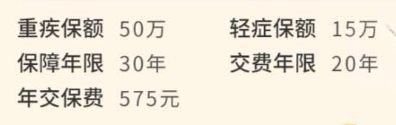

而且,對于預算不高的家庭來說,兒童還有一種產品可以選擇:保30年甚至更短時間的“少兒定期重疾”。舉個例子:

為什么這么便宜?答案很簡單:這是一款“不一定會賠”的產品,沒有身故責任,期限也短,如果保障期限內沒有出險,這筆錢就當“供菩薩”了。

這樣的產品的隱憂是:萬一小朋友中途不幸出險,后續可能再也沒法購買其他的保險,TA的保障,到30年后就結束了,到那時,TA就處在了無險可買的境地。

所以,完美的解決方案就是:用多次賠付的終身型產品,搭配定期產品。兩相結合,前者在長長的人生中帶來最大的安心,后者在少兒時期帶來更高的杠桿。

再來看意外。

意外險的重要作用,相信也不用過多強調。

小孩子,尤其是5歲以下的小孩子,意外的可能性太多了。床上墜落、燙傷、觸電、溺水、動物咬傷、玩耍致傷……

與大人選意外險主要應關注保額不同,對于孩子來說,意外險的核心就是意外醫療。醫療額度是5000還是1萬,包不包含社保外用藥,就是我們要關注的重點。

至于醫療險,這個就見仁見智了。如果擔心萬一需要住院,社保內的自付部分支出太多,那么在醫保之外加一份學平險大概率就可以覆蓋;如果擔心萬一出現大病,無法承擔社保外的醫療費支出,那么就購買一款百萬醫療;如果在生病住院的時候,希望能夠獲得好的就醫環境(國際部、特需部),或者希望涵蓋門診部分,甚至可以0免賠(社保不報的部分全額報銷),可以考慮中端醫療。

關鍵詞: 買保險的念頭

相關閱讀

-

大連交通大學在全國的知名度高嗎?大連...

根據2020軟科中國大學排名顯示,大連交通大學位于該排行榜的218名,... -

大連交通大學全國排名第幾?全國第四輪...

2022年,大連交通大學最新排名全國第224名(參考的是2021年的綜合排... -

蘇州科技大學怎么樣?蘇州科技大學填檔...

蘇州科技大學(Suzhou University of Science and Technology)... -

當前關注:人民幣匯率換算公式是什么?...

現如今,大家出國游已經變成了一件很正常的事情,許多人幾乎每年都... -

汽車進口關稅為什么這么高?汽車進口關...

汽車進口關稅說的就是我國的海關對于進口車征收的關稅,不過一直以... -

前沿資訊!網評對比亞迪企業文化褒貶不一...

比亞迪是汽車行業的一個新秀企業,近些年的熱度一直居高不下,很多... -

哪家證券公司傭金低?證券公司傭金的比...

哪家證券公司傭金低?傭金較低的證券公司:五礦證券,華信證券,華... -

好用的化妝品品牌有哪些?30-40歲護膚品...

好用的化妝品用在臉上是對臉沒有多大的刺激的,推薦好用的化妝品品... -

環球視訊!建設銀行股票代碼是多少?建...

建設銀行的規模還是非常大的,在我國境內各個城市幾乎都有建設銀行... -

小規模納稅人標準是什么?小規模納稅人...

對于納稅人來說,如何減少自己的稅收是重點。但有一點特別重要,就... -

環球觀察:什么是退休工資雙軌?退休工...

如今,退休政策無疑是每個人都非常關心的話題,而其中的雙軌退休制... -

看點:什么是工業自動化產品?自動化技...

什么是工業自動化產品?工業自動化是為了控制各種過程而控制工業生... -

實時焦點:如何從銀行貸款?從銀行貸款...

說到貸款,大多數人都處于一種無知的狀態。他們應該如何貸款?用什... -

上海工程技術大學怎么樣?2023年上海考...

上海工程技術大學學校很好。環境也好,老師同學也不錯。基本上,很... -

計算機二級證書的含金量高嗎?計算機二...

計算機二級考試科目選報,推薦二級office,即就是MS office及WPS of... -

什么時候參加國家計算機二級考試?計算...

2022年全國計算機等級考試(NCRE)(二級)將舉辦四次考試,時間分別為3... -

A股牛市有哪些特征?2022年部分風電龍頭...

A股牛市的六大特征如下:1、市場上的資金大量流入,一些權重股出現... -

什么是上市和退市?部分增強現實上市龍...

退市選擇是企業自主行為,上市和退市都屬于資本市場常態,近期5家央... -

上海國債怎么買?儲能上市部分龍頭企業...

登錄股票交易軟件,點擊國債逆回購選項;再點擊滬市上的國債逆回購進... -

股票回購多久會漲?柔性電子上市公司龍...

不確定,股票回購之后股價可能會出現下跌的走勢,比如,主力出貨,...