安盛保險遭聲討:投連險“爆雷” 200為投資人損失3.54億

“200位香港安盛的客戶,被欺騙4億港幣”、“安盛保險,血本無歸”、“投保香港安盛(AXA)保險血本無歸!向安盛討回公道!”投資者們在中國香港的街頭拉起了橫幅。據了解,投連險“爆雷”事件共涉及200多位投資人,損失高達4億元港幣!折合人民幣近3.54億元!

夏至未至,30℃,香港的天氣陰晴不定的交替著,倒是映襯了趙先生一行數人的心情。

趙先生告訴新浪財經,“有當地的相關人士想幫我們和安盛方面進行協商,爭取一些賠償,原定5月31日能有消息,后無疾而終,所以我們才出此下策(站街拉條幅)。”

圖:投資人在香港街頭

趙先生等人是安盛香港一款叫做“EVOLUTION”的投連險產品”的投資者。2018年年中的某天該產品凈值一夜歸零。他們從新加坡、馬來西亞、中國大陸趕到中國香港討要說法。

然而,事已至此,誰來埋單?

200名投保人總損失4億港幣

投保人落款竟是他人“代簽”

對絕大部分人來講,保險產品爆雷賬戶清空的經歷,可能是頭一遭!

根據趙先生描述,幾年前,他們從不同中介公司購買一款叫做“EVOLUTION”的投連險產品,三四年的投資不僅一夜間虧光,還倒欠安盛公司一筆巨額的管理費。

那么,受害人到底買的是一款什么樣的產品?

安盛香港有一款投連險產品“EVOLUTION”,投保人可以在多個投資品種中進行選擇。其中有一支基金,叫做“Hong Kong Investment Fund SP”(香港投資基金,簡稱“HKIF”)由于出現了嚴重的“違約”,致使選擇了該基金的客戶賬戶價值一夜暴跌了95%。約200名投保人的總損失高達4億港幣。

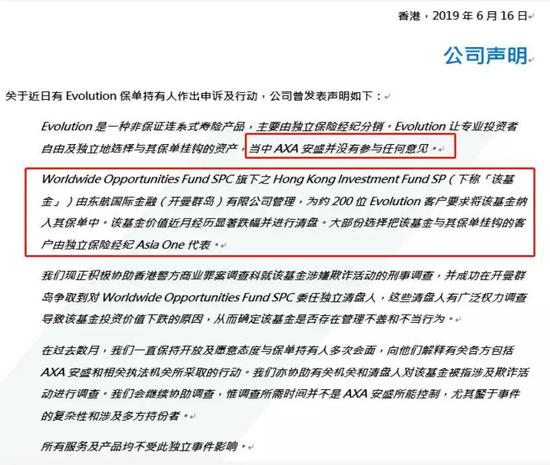

雖然受害人將矛頭直指安盛,但安盛在發布的聲明中認為,清盤基金的責任方在于基金的管理公司、以及宣傳誤導的保險經紀公司。

圖:安盛官網

據安盛的表述,Evolution主要由獨立保險經紀分銷,在銷售時安盛也沒有向投資者提供任何參考意見。安盛方面懷疑,上述基金有可能涉及欺詐,目前香港警方已介入調查,在警方得出結論之前,安盛也無法給出明確答案。

總結起來,安盛喊冤他們只是提供方,不負責實際運營,而且事前也簽署了風險自負協議,直接把鍋甩給了第三方機構,把自己撇得干干凈凈。

不過,趙先生等投資者對安盛的回應并不認可。“首先,我們從來都沒有簽過任何風險自負協議的文件,對方出示‘簽字’的文件是偽造的,大陸是用簡化字,香港用繁體字,寫字習慣這差別太大了。而且我們投資人簽合同的地方是香港安盛的辦公室,安盛對這些都是知情的”

圖:偽造簽名圖:投資者親筆簽名

該保險另一投資者王女士告訴新浪財經,“2018年2月24日,我寄出退保申請到安盛公司,卻被各種理由拖延退保:理由1、基金公司通知在1月31日截止了退保申請;理由 2 、以我的保單不是正本一再的拖延退保后又說我的保單是正本!這讓人很奇怪,保單究竟有幾個版本?安盛公司自己的保單都懷疑不是正本嗎?”

四道防火墻防不住一個“雷”

投連險到底是何方神圣?

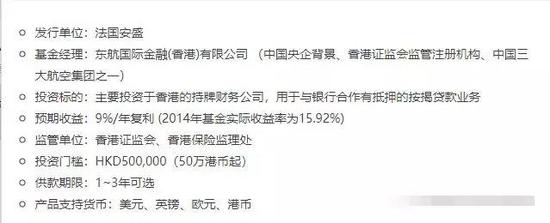

據PPT宣傳材料,2015年,前述保險經紀公司(AsiaOne)曾向內地客戶宣傳過該產品的高收益率。

趙先生回憶稱,在路演和推介會上,該PPT中還特別介紹了EVOLUTION旗下的基金HKIF,即目前違約基金的投資標的為“香港銀行業按揭業務延伸”、和“收購及改造有潛質的物業”。該基金自2013年1月成立以來的投資收益率為15.92%,歷史年化收益達9%。

圖:投資人提供

趙先生表示,在2013年的時段,“歷史年化收益達9%”的數值根本不算高,大陸還有很多高凈值(年化收益率10%)的投資產品。

那么,投連險到底是什么類型的保險產品?

在這維權案例中,投連險即“非保證連系式壽險產品”,該險種在2000年左右被引入中國內地,因為兼顧保險和投資,迎合了中國投保人既要保障又要賺錢的心理,但由投保人完全承擔其中的投資風險。

按照產品設計方式分,投連險也是人身保險的一種,不過特點是能享有保險機構專業投資人運作投連險獲得的超額收益。

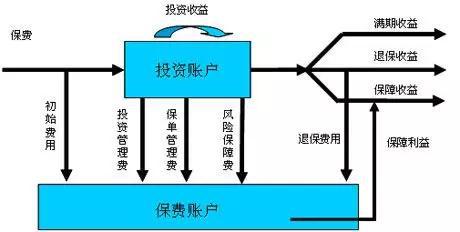

在該產品的運作模式上,投連險是把保費分為兩個部分:一部分用于購買保障;另一部分進入投資賬戶。在投資賬戶部分,投連險同一個險種旗下設立多個投資賬戶,投保人可以按照自身的風險承受能力和投資需要,自行選擇和轉換不同的賬戶類型。

該賬戶區別主要反映在投資領域(如基金、股票、期貨、銀行存款)賬戶資金投資比例不同,導致賬戶收益和風險存在差異,有利于滿足投保人的不同投資選擇。

圖:網絡

只是,在這款連投險保險中,投資賬戶里的資金“投資失利”了!

新浪財經注意到,在推介的PPT中,發行單位是法國安盛,基金經理卻成為東航國際金融(香港)有限公司。

有市場分析人士貝先生告訴新浪財經,“這款是定制化投連產品,需要客戶是專業投資者,800萬以上金融資產才能有資格購買。投什么不是安盛說了算,而是銷售的公司說了算,香港安盛更類似一種通道。”

“這款投連險,可以投資非標準化產品,比如某私募公司發了一款產品X,合法合規,怎樣才能賣掉呢?如果能讓客戶通過安盛來買這款私募產品,客戶一定買,客戶會認為這是安盛自己發的產品。”貝先生稱。

此外,趙先生還提出了另一問題,“這款產品需要的投資者資質需持有800萬以上金融資產,我們這個維權組里投20萬的人也有好幾個,難道安盛收到款項時不會產生疑問么?”

圖:知乎

另一基金從業人士李先生表示,“HKIF的投資特點是賬戶清晰可見,投資產品設計的簡單易懂,且資金去向明確。核心點是要看資金變更投向后,是否進行信息披露。”

這場“爆雷”事件中,有提供投連險的香港安盛保險、有推廣銷售投連險的資產管理公司、有管理投連險掛鉤基金的金融公司、有買了投連險的投資人(即投連險的投保人),四方角色制衡下無異于四個防火墻,可終究是沒防住這個“雷”。

雪崩背后沒有一片雪花無辜

海外投保險理應謹慎再謹慎

消費者在投連險上吃過的虧,已經不止這一次了。

早在2008年,生命人壽天津退保,海康人壽山東退保事件,再現了當初平安投連退保風波。對此,監管也是加大了對投連險的監管力度,那之后很多保險公司停止銷售投連險。究其原因,主要還是銷售投連險時,對消費者誤導問題。

與其他分紅險,萬能險不同,投連險沒有最低保證利率,也就是說投資人有可能獲得豐厚的投資收益,也有可能因為投資失利導致本金損失,血本無歸。

“在向投資者推薦、介紹投連險時,需要明確告知,但很多投保人是在市場過熱的時候跟風進入的,或被演示利率所蒙蔽,導致風險意識不足,就會出現無法承受的虧損。”保險從業人士劉先生稱。

近年來,去香港買保險成了富裕人群的一種新風尚。2018年,由內地訪客帶來的新造保單保費為476億港元,占香港個人業務總新造保單保費的29.4%。但赴港買保險,真的那么好嗎?

“香港金融市場產品豐富也復雜,保險條款設計也和內地存在很大的不同。購買產品的時候要有風險意識。如果以按以往內地的投保習慣,很可能會得不償失。”劉先生稱。

在去年舉辦的第十屆陸家嘴論壇上,銀保監會主席郭樹清曾告誡投資者:“高收益意味著高風險,收益率超過6%就要打問號,超過8%就很危險,10%以上就要準備損失全部本金。”

2016年4月,原保監會在網站上也曾發布內地居民赴港購買保險的風險提示稱,香港保單不受大陸法律保護。

內地居民投保香港保單,需親赴香港投保并簽署相關保險合同。如在境內投保香港保單,則屬于非法的“地下保單”,既不受大陸法律保護,也不受香港法律保護,存在匯率風險和外匯政策風險。保單收益存在不確定性,保單前期現金價值低,退保損失大。

新浪財經提示,不論香港保險還是大陸保險,都是風險管理和資產配置的工具,工具本身并沒有對錯,銷售過程是否合規、是否專業才是最關鍵的。選購時要結合家庭需求和財務狀況,經過專業的測評和分析,合理配置。切勿接受不經需求分析和風險提示的推銷。

(文中趙先生、王女士均為化名)

(文/張正一)

相關閱讀

-

大連交通大學全國排名第幾?全國第四輪...

2022年,大連交通大學最新排名全國第224名(參考的是2021年的綜合排... -

蘇州科技大學怎么樣?蘇州科技大學填檔...

蘇州科技大學(Suzhou University of Science and Technology)... -

當前關注:人民幣匯率換算公式是什么?...

現如今,大家出國游已經變成了一件很正常的事情,許多人幾乎每年都... -

汽車進口關稅為什么這么高?汽車進口關...

汽車進口關稅說的就是我國的海關對于進口車征收的關稅,不過一直以... -

前沿資訊!網評對比亞迪企業文化褒貶不一...

比亞迪是汽車行業的一個新秀企業,近些年的熱度一直居高不下,很多... -

哪家證券公司傭金低?證券公司傭金的比...

哪家證券公司傭金低?傭金較低的證券公司:五礦證券,華信證券,華... -

好用的化妝品品牌有哪些?30-40歲護膚品...

好用的化妝品用在臉上是對臉沒有多大的刺激的,推薦好用的化妝品品... -

環球視訊!建設銀行股票代碼是多少?建...

建設銀行的規模還是非常大的,在我國境內各個城市幾乎都有建設銀行... -

小規模納稅人標準是什么?小規模納稅人...

對于納稅人來說,如何減少自己的稅收是重點。但有一點特別重要,就... -

環球觀察:什么是退休工資雙軌?退休工...

如今,退休政策無疑是每個人都非常關心的話題,而其中的雙軌退休制... -

看點:什么是工業自動化產品?自動化技...

什么是工業自動化產品?工業自動化是為了控制各種過程而控制工業生... -

實時焦點:如何從銀行貸款?從銀行貸款...

說到貸款,大多數人都處于一種無知的狀態。他們應該如何貸款?用什... -

上海工程技術大學怎么樣?2023年上海考...

上海工程技術大學學校很好。環境也好,老師同學也不錯。基本上,很... -

計算機二級證書的含金量高嗎?計算機二...

計算機二級考試科目選報,推薦二級office,即就是MS office及WPS of... -

什么時候參加國家計算機二級考試?計算...

2022年全國計算機等級考試(NCRE)(二級)將舉辦四次考試,時間分別為3... -

A股牛市有哪些特征?2022年部分風電龍頭...

A股牛市的六大特征如下:1、市場上的資金大量流入,一些權重股出現... -

什么是上市和退市?部分增強現實上市龍...

退市選擇是企業自主行為,上市和退市都屬于資本市場常態,近期5家央... -

上海國債怎么買?儲能上市部分龍頭企業...

登錄股票交易軟件,點擊國債逆回購選項;再點擊滬市上的國債逆回購進... -

股票回購多久會漲?柔性電子上市公司龍...

不確定,股票回購之后股價可能會出現下跌的走勢,比如,主力出貨,... -

a股異常交易停牌規則是什么?2022年有機...

滬市新股上市首日漲跌幅達到規定的限制,停牌30分鐘,深市新股上市...