中融人壽業績“變臉”:2019年首季重回虧損虧3.16億

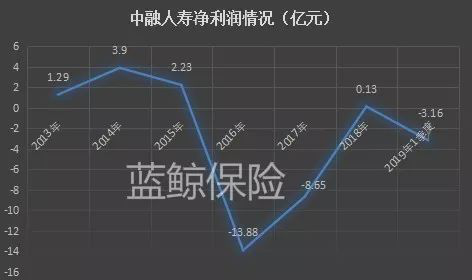

對于中融人壽保險股份有限公司(以下簡稱“中融人壽”)而言,2019年首季度的成績單,并不算好看,2018年剛剛扭虧為盈,實現0.13億元的凈利潤,2019年1季度卻出現3.16億元的大幅虧損,業績“變臉”,也給這家保險公司全年的利潤情況添上一筆不確定性,或影響“上市夢”。

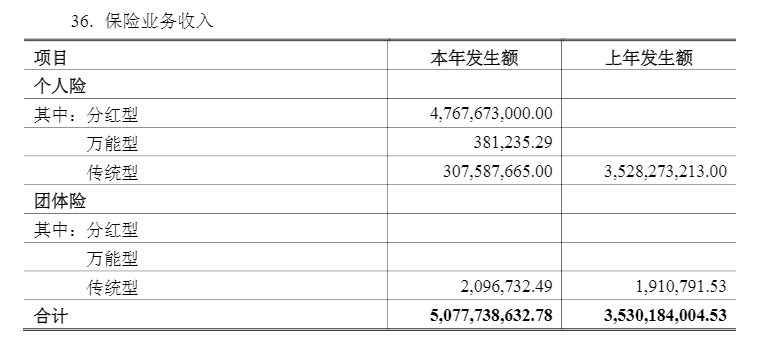

與此同時,2018年,中融人壽保險業務收入同比上漲4成,但細究構成,主營險種卻生變。個險業務中的分紅險從2016年、2017年的零值,激增至47.68億元,傳統險業務收入從2017年的35.28億元,縮減至3.08億元。對此,業內人士指出,對于險企而言,分紅險利率壓力小于傳統險,或因險企自身緩壓而做出的考量,后續需注意投資風險,避免激進。

步入2019年,中融人壽擬從傳統保險公司向科技保險公司轉型。專家分析稱,業內喊出科技轉型口號的險企并不在少數,成功轉型卻并非易事,實際科技投入與成果轉化產出,也是推進過程中需面對的問題。

中融人壽2018主營險種“變臉”,傳統險縮水分紅險激增48億

最新償付能力報告顯示,2019年1季度,中融人壽虧損3.16億元;凈資產從2018年末的28.16億元下滑至26.91億元,縮水4個百分點;凈現金流方面,2018年4季度凈現金流出5.34億元,2019年1季度資產現金流大額流出64.78億元,因業務凈現金流入66.38億元,整體實現1.6億元的凈現金流入。

保險業務收入方面,中融人壽則有較大幅度的提升。2019年1季度,中融人壽保險業務收入高達38.74億元,相較于2018年1季度0.52億元的保險業務收入,同比漲幅高達73.5倍。

“我們一季度業務做得比較多,新業務壓力比較大,主要是分紅險和萬能險,去年萬能險比例可能小些,今年會調高。盈利狀態總體來講是跟年度預算保持一致的,虧損也是正常狀況”,一位中融人壽內部人士告訴藍鯨保險,目前公司按照正常經營計劃在開展業務。

“按照發展計劃,公司1季度負債端新單業務大幅增長,相應的當期獲取成本也有所增加;另一方面,公司資產會計分類中可供出售類占比較大,按照會計準則要求,此部分資產在本季度實現的浮盈沒有體現在凈利潤中”,中融人壽對藍鯨保險表示,“1季度實際經營情況與年度同期預算一致,不會影響2019年的總體業績”。

事實上,中融人壽分紅險業務收入在2018年有明顯的提升,個險業務中的分紅險從2016年、2017年的零值,激增至47.68億元。傳統險業務收入從2017年的35.28億元縮減至3.08億元,主營險種發生轉變,或正得益于“分紅險+萬能險”模式,才使得中融人壽重回盈利。

上海對外經貿大學保險系主任郭振華對藍鯨保險分析稱,“不少傳統險承諾的投資收益率較高,分紅險收益率反而可以浮動,相比之下壓力更小,只是分紅太少會影響產品銷售狀況,但這種調整對公司而言是有利的,也是利益訴求的表現”。

“分紅險定價利率比傳統險更低,調高分紅險占保費比重,也是險企經營緩壓的方式”,中國精算師協會創始會員徐昱琛持有相似觀點。

事實上,分紅險與萬能險為主要險種的業務模式,也將給中融人壽投資端帶來不小壓力。“分紅險的可分配盈余來源于保險公司假設的死亡率、投資收益率和費用率與實際情況的差異”,一位保險業內人士對藍鯨保險指出,“如果投資環境、投資收益不理想,承諾回報有差距或是險企勉強維持高分紅,會影響公司穩健經營”。

“不能激進投資,以致資產負債錯配,存有潛在的現金流風險”,經濟學家宋清輝從投資端角度提醒稱。

盈利能力暫未穩定,2019年首季度中融人壽重回虧損

早前,中融人壽即在較為激進的投資風格上“吃過虧”。回溯來看,2013年至2015年,中融人壽保費收入排名前五的產品全部為萬能型與分紅型產品,在此期間,中融人壽也連續盈利,凈利潤在1億元至4億元之間。一方面大力發展分紅險與萬能險,另一方面,中融人壽也在二級上市上頻頻“出手”,連續舉牌3家上市公司,引起業內關注。

2015年二級市場出現大幅波動,中融人壽受到波及,投資虧損,直接影響盈利水平和償付能力充足率。數據顯示,2015年末,中融人壽償付能力充足率從2014年末的230.71%大幅下降為64.72%,未達到監管要求。

此外,2015年,中融人壽還受到2次監管部門行政處罰,包括任用不具有任職資格的人員;違規運用保險資金、虛增公司償付能力,被監管限制不動產投資、股權投資、金融產品投資各1年等,帶來負面輿論影響。

壓力當前,中融人壽股東席位也發生調整,中天金融集團股份有限公司(以下簡稱“中天金融”,000540.SZ)成功入主。2015年9月,中天金融子公司貴陽金融控股有限公司(以下簡稱“貴陽金控”)以自有資金20億元,收購聯合銅箔(惠州)有限公司(以下簡稱“聯合銅箔”)100%股權,將后者原本持有的中融人壽20%股權納入囊中。

2016年,貴陽金控、聯合銅箔參與中融人壽增資擴股事項,截至2016年末,中天金融合計持有中融人壽4.73億股,占比36.36%,成為中融人壽第一大股東,如愿拿下一張壽險牌照。彼時,這一動作也被視為中天金融推進金融板塊的重要棋子,如今,推進收購華夏人壽保險股份有限公司(以下簡稱“華夏人壽”)仍未落地,中融人壽在中天金融的保險布局中,也更顯珍貴。

再來看中天金融入主后中融人壽的表現。2016年,中融人壽原保費收入僅24.8萬元,凈虧損13.88億元;2017年繼續虧損,但虧幅有所緩減,凈虧損8.65億元;2018年剛剛實現0.13億元的小幅盈利,2019年首個季度卻又重回虧損。

整體來看,中融人壽盈利能力或暫未穩定。一位業內人士也向藍鯨保險指出,作為中小壽險公司,中融人壽尚且處于轉型調整的步調之中,“只能慢慢做業務”。

轉型科技保險公司、懷揣上市夢,中融人壽立遠志但根基尚未牢

對于中融人壽而言,2018年,是除舊的一年。2018年,中融人壽完成“三會一層”重塑,將原有產品全部下線、重新開發新產品上線,以資本平衡、資產平衡、盈虧平衡的“三平衡”營運模式推動發展。同時該公司公開表示,力爭3年后啟動IPO,實現公開上市。盡管立志高遠,然而對于中融人壽而言,發展的“根基”或難言扎牢。

“科技創新為中小保險公司發展提供了新的巨大成長空間,我們已經擬定中融人壽以大數據、云計算、人工智能和移動互聯等科技為依托的創新發展戰略”,中融人壽表示,將從傳統的保險公司向科技保險公司轉型。

“往科技方向轉型,成功是很難的,對于壽險公司而言,目前科技的幫助相對有限”,郭振華持有較為謹慎的態度。此外,實際科技投入與成果轉化產出,也是推進過程中需面對的問題。

“公司自2018年已逐步開始科技轉型工作, 2019年各項相關工作均按照既定計劃推進中,也快速推進公司科技轉型的步伐”,中融人壽回應稱。

那么,科技轉型有何難點呢?“最大的困難就是目標不明確”,徐昱琛說道,“科技轉型不是口號,很多公司并不清楚希望通過科技轉型實現什么目標,為什么要科技轉型,要解決什么“,在其看來,跟風轉型并不可取。

“業內不少公司都提出科技轉型的口號,但落地并非易事,需要巨大資金投入和高端人才支持”,宋清輝指出。

再來看產品方面。近期,銀保監會對人身險產品問題進行通報,點名26家險企,中融人壽被兩次點名,包括“報送的部分產品嚴重同質化”、“某兩全保險利潤測試投資收益假設高于公司過去5年平均投資收益水平”。

“產品開發、產品合規方面有所不足,還需加強內控,滿足監管基本要求”,宋清輝建議稱。

“具體問題具體分析,可能是疏忽,或者是業務部分某個流程存在瑕疵,產品開發、流程更需要謹慎”,徐昱琛說道。

“目標客戶需求細分時,客戶需求點較為接近,造成部分產品形態區分不夠明顯,未來將進一步加強目標客戶定位及需求細分”,中融人壽表示,在近期產品報備過程中,公司發現上述問題后,已及時進行了調整。(李丹萍 )

相關閱讀

-

大連交通大學全國排名第幾?全國第四輪...

2022年,大連交通大學最新排名全國第224名(參考的是2021年的綜合排... -

蘇州科技大學怎么樣?蘇州科技大學填檔...

蘇州科技大學(Suzhou University of Science and Technology)... -

當前關注:人民幣匯率換算公式是什么?...

現如今,大家出國游已經變成了一件很正常的事情,許多人幾乎每年都... -

汽車進口關稅為什么這么高?汽車進口關...

汽車進口關稅說的就是我國的海關對于進口車征收的關稅,不過一直以... -

前沿資訊!網評對比亞迪企業文化褒貶不一...

比亞迪是汽車行業的一個新秀企業,近些年的熱度一直居高不下,很多... -

哪家證券公司傭金低?證券公司傭金的比...

哪家證券公司傭金低?傭金較低的證券公司:五礦證券,華信證券,華... -

好用的化妝品品牌有哪些?30-40歲護膚品...

好用的化妝品用在臉上是對臉沒有多大的刺激的,推薦好用的化妝品品... -

環球視訊!建設銀行股票代碼是多少?建...

建設銀行的規模還是非常大的,在我國境內各個城市幾乎都有建設銀行... -

小規模納稅人標準是什么?小規模納稅人...

對于納稅人來說,如何減少自己的稅收是重點。但有一點特別重要,就... -

環球觀察:什么是退休工資雙軌?退休工...

如今,退休政策無疑是每個人都非常關心的話題,而其中的雙軌退休制... -

看點:什么是工業自動化產品?自動化技...

什么是工業自動化產品?工業自動化是為了控制各種過程而控制工業生... -

實時焦點:如何從銀行貸款?從銀行貸款...

說到貸款,大多數人都處于一種無知的狀態。他們應該如何貸款?用什... -

上海工程技術大學怎么樣?2023年上海考...

上海工程技術大學學校很好。環境也好,老師同學也不錯。基本上,很... -

計算機二級證書的含金量高嗎?計算機二...

計算機二級考試科目選報,推薦二級office,即就是MS office及WPS of... -

什么時候參加國家計算機二級考試?計算...

2022年全國計算機等級考試(NCRE)(二級)將舉辦四次考試,時間分別為3... -

A股牛市有哪些特征?2022年部分風電龍頭...

A股牛市的六大特征如下:1、市場上的資金大量流入,一些權重股出現... -

什么是上市和退市?部分增強現實上市龍...

退市選擇是企業自主行為,上市和退市都屬于資本市場常態,近期5家央... -

上海國債怎么買?儲能上市部分龍頭企業...

登錄股票交易軟件,點擊國債逆回購選項;再點擊滬市上的國債逆回購進... -

股票回購多久會漲?柔性電子上市公司龍...

不確定,股票回購之后股價可能會出現下跌的走勢,比如,主力出貨,... -

a股異常交易停牌規則是什么?2022年有機...

滬市新股上市首日漲跌幅達到規定的限制,停牌30分鐘,深市新股上市...