華安財險加碼航旅保障,能否緩解經營承壓“燃眉之急”?

近日,華安財產保險股份有限公司(以下簡稱“華安財險”)發布2018年年報。整體來看,2018年華安財險由盈轉虧,凈虧損2.3億元,同比2017年0.4億元的盈利,下滑675%;保險業務收入實現123.76億元,同比增長7%,其中,原保費收入為119.62億元,同比增長6.1%,與行業11.52%的增速相比,稍顯落后;償付能力充足率為218.4%,相比2017年末下降了28.09個百分點。

華安財險相關負責人對藍鯨保險坦言,過去一年,華安財險在保險業務和投資業務兩個方面皆遇到一定阻力。為扭轉頹勢,今年將積極推進航旅項目。然而,根據航旅險市場目前的發展環境來看,已有不少具有競爭力的險企入局這片“紅海”,華安財險此時加碼航旅保障將面臨品牌、產品和渠道多重環節尚未成熟的壓力。同時,短期內無法迅速拉升保費規模和收入水平的航旅相關保險保障產品,能否緩解華安財險經營方面的“燃眉之急”,亟待市場考驗。

虧損2.3億、原保費增速放緩,華安財險2018年經營承壓

2018年,華安財險的日子并不好過。經營虧損、原保費增速放緩等陰影皆籠罩在華安財險頭上,揮之不散。

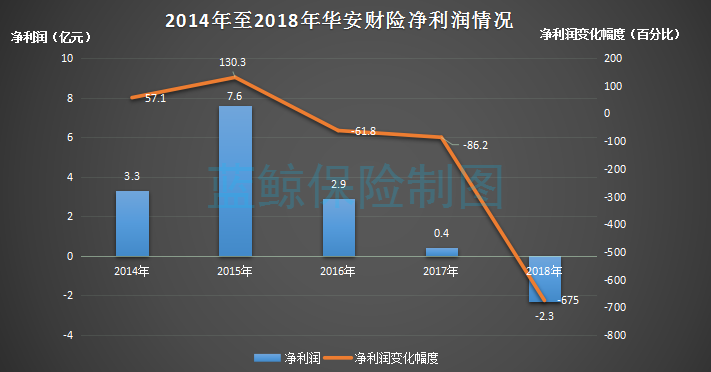

凈利潤方面,2018年,華安財險由盈轉虧,虧損額達到2.3億元。回溯來看,自2009至2017年的9年間,華安財險一直保持盈利狀態。其中,2015年實現凈利潤峰值7.6億元,此后,從2016年起,華安財險的凈利潤便一路下滑。從同比下滑幅度看,華安財險2016年凈利潤為2.9億元,同比下降61.8%,2017年凈利潤0.4億元,同比大幅下降86.21%,2018年經營虧損后,更是同比下滑675%。總體來看,華安財險近三年的凈利潤情況呈現出降幅不斷擴大的趨勢。

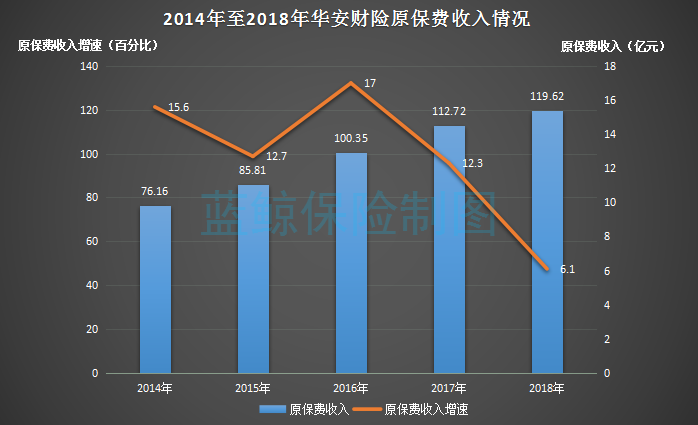

保險業務收入方面,2018年華安財險實現保險業務收入123.76億元,同比增長7%。其中,原保費收入為119.62億元,同比增長6.1%。值得一提的是,雖然原保費收入規模不斷擴大,但近年來,華安財險原保費收入增速卻逾趨乏力,在2016年達到17%的增速高值之后,便一路下滑,2017年原保費收入增速為12.3%,2018年僅為6.1%,與行業11.52%的增速相比,略顯落后。

償付能力充足率方面,華安財險2018年末償付能力充足率為218.4%,相比2017年末下降了28.09個百分點,但仍舊充足。

從保費結構來看,藍鯨保險統計,2014年華安財險的車險業務收入在原保費收入中占比高達87.8%,隨后3年內,車險業務收入在原保費收入中的占比一直高居85%以上,分別達到86%、85.8%和85%。可見,車險業務對華安財險而言,一直處于“一險獨大”的重要地位。

聚焦2018年具體情況來看,作為高居保費收入第一位的險種,車險業務為華安財險帶來保費收入102.97億元。但另一方面,賠款支出也達到54.53億元,最終承保利潤為負,虧損6.77億元。

對此,華安財險對藍鯨保險表示,2018年,由于受商車費改逐步深化,凈費系數持續下降等因素影響,保險業務盈利空間受到進一步壓縮,綜合賠付率持續攀升。與此同時,在投資業務方面,受資本市場低迷影響,華安財險的投資收益率未達預期,致使經營出現虧損。

“現在財產保險公司絕大多數的市場份額都來自于車險”,上海財經大學金融學院教授粟芳指出,商車費改之后,車險市場的競爭更加集中在價格方面。

粟芳表示,從整體市場環境來看,車險業務已經進入發展的瓶頸期,汽車保有量的增長率在下滑。而各家保險公司之間產品同質化較高,往往要通過壓價銷售或者傭金之爭等手段在渠道來源上進行激烈的競爭。對中小型險企來說,這樣的價格競爭是難以承受的。

實際上,財險公司也正積極采取措施改變現狀。華安財險對藍鯨保險表示,自商改深化、報行合一實施以后,公司已進行了一系列措施,探索如何突破車險業務的桎梏。例如,在渠道方面,華安財險先后與螞蟻車險分、中保車服達成業務合作,利用科技賦能等手段拓寬客戶來源;在內控方面,華安財險引入外部精算咨詢公司,細化分析不同業務風險成本的變化,降低費用成本。“從近期經營情況,車險經營有一定改善,成本率和費用率均有一定的下降”,華安財險相關負責人告訴藍鯨保險。

盡管緩解了部分經營壓力,但面對市場整體環境壓力,從根本上改變車險業務發展現狀仍不現實。關于未來如何進一步突破車險業務帶來的經營困局,華安財險表示,將持續從深化科技賦能、借助新技術和推進新業務新渠道三個方面入手,提升車險經營管理和客戶服務水平。

另辟新徑加碼航旅保障,品牌產品渠道或臨多重市場壓力

值得關注的是,在推進新業務新渠道以突破車險業務帶來的經營困境上,華安財險已有實質性探索。華安財險相關負責人對藍鯨保險表示,航旅項目是華安財險今年的重點發展方向之一,目前正在積極推進。

那么,航旅相關保險保障市場發展如何?據了解,目前,相對其他傳統險種而言,航旅相關的保險產品發展時間并不長,市場空間主要依托于旅游產業的發展。隨著近年來消費者旅行需求逐漸增多,出行方式愈加傾向航空運輸系統,依托場景的航旅險市場快速拓展,前景廣闊。

“2018年全年國內游客達55.4億人次,比上年增長10.76%,入出境游客2.9億人次,同比增長7.4%”,據中國旅游研究院《2018旅游經濟運行盤點》系列報告統計,2019年旅游經濟發展也相對樂觀,預計2019年國內旅游人數60.6億人次,同比增長9.5%,居民出境旅游人數約1.66億人次,比上年增長11%。

“近幾年,航旅險類銷量增速一直保持在兩位數以上,也是保險銷售平臺最主要的產品之一”,新一站保險網李陽告訴藍鯨保險,據行業內部分析來看,預估未來一段時間內,航旅險銷量仍將保持兩位數的高增速。

市場需求之下,保險公司也紛紛行動,貼近場景,加碼航旅保障。航延險、航意險、全球旅游保險、戶外運動保險、出國簽證保險、旅游救援保險等產品紛紛熱銷。

藍鯨保險瀏覽發現,飛豬、攜程、途牛及同程等OTA在線旅行平臺皆在首頁設置航旅險版塊。板塊下保險產品以境內外旅游意外險為主,按旅行目的地、時間期限細分為多款,并按保障力度區分設計出多檔次產品。

進一步觀察,從承保公司來看,目前,市面上航旅險產品主要承保單位涉及中國人保、中國太保、中國平安等老牌險企,眾安保險、易安保險等互聯網保險公司以及安盛天平、安聯保險、美亞保險等具有外資背景的保險公司。

對此,李陽表示,由于我國保險市場集中度較高,在航旅險這個細分領域上,老牌險企的品牌效應依舊發揮著巨大優勢,牢牢占據著市場份額。與此同時,出境游中,具有外資背景的合資公司,因在境外具有資源、服務等優勢,也較受消費者青睞。

“在我看來,航旅險市場,已經算是一個紅海市場了”,李陽表示,目前,絕大多數財險公司都已推出航旅類保險產品,而產品數量與產品銷量不成正比的前提下,航旅險市場競爭將越來越激烈。

由此來看,華安財險選擇入局航旅險這片“紅海”市場,未來,或將承受品牌、產品、規模、渠道等多重壓力。

“但這并不意味著市場已經飽和”,李陽強調,航旅險這一細分市場盡管是一個紅海市場,但市場存量大、增長速度快,保險公司依據自身的差異化優勢來進行破局。

事實上,華安財險也意識到這一點,近期動作頻頻。藍鯨保險注意到,自2019年開年以來,華安財險幾次公告內容均與航旅業務有關,先與烏魯木齊航空有限責任公司達成合作,隨后又受讓業務范圍涉及通用航空運營整個產業的揚子江保險經紀有限公司55%股權,成為該公司第一大股東。華安財險也對藍鯨保險表示,目前,除價格低廉優勢外,華安財險也已具備一定的航旅業務經驗與渠道資源。

“市場上大量購買保險產品的并不是消費者,更多的是旅行社和航空公司等代理渠道”,李陽分析,保險代理方更加看重成本,保險公司若將渠道和價格進行優勢結合,即使沒有先發優勢,也未必不能順利開拓市場。

李陽同時提醒道,由于航旅險類產品具有單價低、復購率高的特點,選擇進入這一市場公司的決策者,需清晰認知到,短期內,這類產品無法迅速拉升公司保費規模和收入水平。但只要扎根其中,不斷提高服務水平,長期來看還是大有裨益的。

由此看來,在現有車險業務拖后腿的情況下,華安財險布局非車險業務有利于取得經營上的平衡發展,但若意欲進一步占據航旅險市場的份額,仍需攻堅克難,等待市場檢驗。航旅險這片新市場能否成為華安財險實現平穩經營、可持續發展的“救命稻草”,也仍待觀察。(實習 李夢)

相關閱讀

-

大連交通大學全國排名第幾?全國第四輪...

2022年,大連交通大學最新排名全國第224名(參考的是2021年的綜合排... -

蘇州科技大學怎么樣?蘇州科技大學填檔...

蘇州科技大學(Suzhou University of Science and Technology)... -

當前關注:人民幣匯率換算公式是什么?...

現如今,大家出國游已經變成了一件很正常的事情,許多人幾乎每年都... -

汽車進口關稅為什么這么高?汽車進口關...

汽車進口關稅說的就是我國的海關對于進口車征收的關稅,不過一直以... -

前沿資訊!網評對比亞迪企業文化褒貶不一...

比亞迪是汽車行業的一個新秀企業,近些年的熱度一直居高不下,很多... -

哪家證券公司傭金低?證券公司傭金的比...

哪家證券公司傭金低?傭金較低的證券公司:五礦證券,華信證券,華... -

好用的化妝品品牌有哪些?30-40歲護膚品...

好用的化妝品用在臉上是對臉沒有多大的刺激的,推薦好用的化妝品品... -

環球視訊!建設銀行股票代碼是多少?建...

建設銀行的規模還是非常大的,在我國境內各個城市幾乎都有建設銀行... -

小規模納稅人標準是什么?小規模納稅人...

對于納稅人來說,如何減少自己的稅收是重點。但有一點特別重要,就... -

環球觀察:什么是退休工資雙軌?退休工...

如今,退休政策無疑是每個人都非常關心的話題,而其中的雙軌退休制... -

看點:什么是工業自動化產品?自動化技...

什么是工業自動化產品?工業自動化是為了控制各種過程而控制工業生... -

實時焦點:如何從銀行貸款?從銀行貸款...

說到貸款,大多數人都處于一種無知的狀態。他們應該如何貸款?用什... -

上海工程技術大學怎么樣?2023年上海考...

上海工程技術大學學校很好。環境也好,老師同學也不錯。基本上,很... -

計算機二級證書的含金量高嗎?計算機二...

計算機二級考試科目選報,推薦二級office,即就是MS office及WPS of... -

什么時候參加國家計算機二級考試?計算...

2022年全國計算機等級考試(NCRE)(二級)將舉辦四次考試,時間分別為3... -

A股牛市有哪些特征?2022年部分風電龍頭...

A股牛市的六大特征如下:1、市場上的資金大量流入,一些權重股出現... -

什么是上市和退市?部分增強現實上市龍...

退市選擇是企業自主行為,上市和退市都屬于資本市場常態,近期5家央... -

上海國債怎么買?儲能上市部分龍頭企業...

登錄股票交易軟件,點擊國債逆回購選項;再點擊滬市上的國債逆回購進... -

股票回購多久會漲?柔性電子上市公司龍...

不確定,股票回購之后股價可能會出現下跌的走勢,比如,主力出貨,... -

a股異常交易停牌規則是什么?2022年有機...

滬市新股上市首日漲跌幅達到規定的限制,停牌30分鐘,深市新股上市...