互聯網保險又一巨頭將倒:網易保險10天后關門停業

互聯網保險的賽道又將倒下一家巨頭,最早進入保險領域的互聯網巨頭卻最先出局,曾在2011年上線的網易保險將于今年3月15日停止服務,首個“一站式保險平臺”卻遲遲未持牌經營。牌照歷來是金融監管紅線,銀保監會近期明確表示第三方網絡平臺必須持牌經營保險業務,不得開展保險產品比價咨詢和資金劃轉。

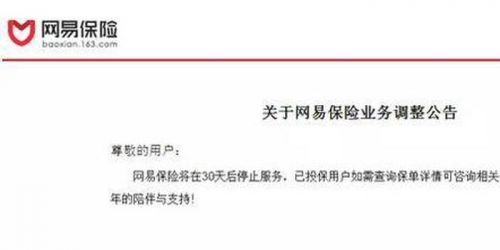

網易保險10天后關門停業

近日,互聯網巨頭網易旗下一項業務震動保險圈,十天之后,即3月15日網易保險將停止服務。

基金君今日再次登錄網易保險官網,未在明顯位置看到關停的公告,通過在線客服進一步確認了網易保險將關停的事實。

盡管網易保險仍展示了車險、意外險、健康險等險種的入口,也依然有相關產品的展示,無論網頁端還是APP端,點進產品詳情頁都顯示產品已經下架。

業內人士表示,網易保險的下線的原因之一是沒有什么流量,業務不掙錢。不過,即使網易保險關張,網易保險客服表示不影響已投保用戶的保單,用戶可直接聯系保險公司咨詢。

網易保險下線引發業內震動,一家存續長達8年的互聯網保險平臺如有轟然倒塌之感。公開資料顯示,2011年12月6日,網易宣布正式對外推出在線保險服務,并主打車險業務。網易CEO丁磊曾在2014年解讀一季度財報時表示,網易將重點發展的項目包括電影票、彩票、保險及理財產品等。

據了解,網易保險的鼎盛時期是在2015年前后。2015年,網易車險全年銷售總額高達6.96億元,超越淘寶保險,成為互聯網車險第一平臺,不過淘寶當時主打的是網購退運險。

盡管網易早早布局保險領域,卻一直未能持牌經營;而阿里、騰訊、京東、百度、滴滴、今日頭條、美團等互聯網巨頭都獲得保險業務相關牌照。業內人士表示,互聯網保險業務高速發展的同時,也滋生了不少合規行為,誘導不實投保,展業過程中不介紹自己的身份,違規賣香港保險等;最嚴重的是很多互聯網保險平臺根本就沒有中介牌照,即保險代理牌照或保險經紀牌照。

值得注意的是,持牌經營的互聯網保險業務并不萬事大吉,產品仍有下架風險。

除了即將關停的網易保險,公開渠道顯示,今年以來有多家互聯網平臺的保險產品下降。

今年初,今日頭條的“合家保·全家共享健康保障計劃”上線僅一個多月便悄然下架。“京東互保”上線后匆匆下架。而近期,美團保險商城近日整體下線。

此外,橫空出世的支付寶“相互保”甫一上線突破千萬用戶,在保險業內引發熱議,最終以“相互保”變身“相互寶”牢牢占據一席之位。

持牌經營是監管紅線

互聯網保險產品的下架,與監管層加強對互聯網業務的監管不無關系。2015年7月,原保監會發布《互聯網保險業務監管暫行辦法》就明確指出,第三方網絡平臺經營開展上述保險業務的,應取得保險業務經營資格。今年銀保監會確立互聯網渠道保險業務為監管重點之一,強調第三方網絡平臺必須持牌經營,不得開展資金劃轉等業務。

據《中國保險報》報道,銀保監會近日召開了2019年保險中介監管工作會議,2019年保險中介監管工作主要圍繞五方面進行:一是研究制定綜合方案,聚焦保險中介市場較為突出和影響保險業穩定健康發展的違法違規問題,組織現場檢查,落實從嚴從重處理。二是以清晰規則規制為抓手,加強保險公司中介渠道管理。三是以銀行類機構為突破口,強化保險兼業代理機構規范經營。四是以第三方平臺為切入點,加強互聯網渠道保險業務活動監管。五是以加強執業登記為抓手,加強保險營銷監管。

銀保監會指出,互聯網保險業務快速發展,第三方網絡平臺成為保費收入的重要渠道。目前共有155家保險公司和445家保險經代公司經營互聯網保險業務,共銷售產品約1.5萬個。互聯網保險第三方網絡平臺數量龐大,素質參差不齊,存在違法違規銷售行為,風險不斷累積。

銀保監會表示,依據《保險法》、《保險專業代理機構監管規定》、《保險經紀人監管規定》、《保險公估人監管規定》、《互聯網保險業務監管暫行辦法》等法律和相關規定,針對當前市場存在的主要風險點,從以下三個方面進行細化和明確。

第一,明確內涵。明確只有保險機構法人設立的網絡平臺,才是自營平臺,其他均是第三方網絡平臺。在此基礎上,加強對保險機構、第三方網絡平臺雙方面合規要求。

第二,劃定紅線。監管上明確第三方網絡平臺只能進行保險產品展示說明、網頁鏈接等銷售輔助和技術支持服務,不得開展保險產品比價咨詢和資金劃轉,如果涉足保險中介業務,必須持牌經營。

第三,明確監管職責。依據“按業務實質納入監管”原則,強化保險監管職責。對第三方網絡平臺違規從事“類保險中介”業務,《通知》從防范風險、維護人民群眾權益角度出發,強化對第三方網絡平臺監管職責。

隨著銀保監會監管的深入,今年或將有更多的互聯網渠道下線保險業務。基金君在此溫馨提示,如果通過互聯網渠道購買的保險產品遭遇平臺業務調整或關停,保單依然有效,后續理賠等事宜可直接聯系保險公司的客服解決。(記者 孟靚)

相關閱讀

-

大連交通大學全國排名第幾?全國第四輪...

2022年,大連交通大學最新排名全國第224名(參考的是2021年的綜合排... -

蘇州科技大學怎么樣?蘇州科技大學填檔...

蘇州科技大學(Suzhou University of Science and Technology)... -

當前關注:人民幣匯率換算公式是什么?...

現如今,大家出國游已經變成了一件很正常的事情,許多人幾乎每年都... -

汽車進口關稅為什么這么高?汽車進口關...

汽車進口關稅說的就是我國的海關對于進口車征收的關稅,不過一直以... -

前沿資訊!網評對比亞迪企業文化褒貶不一...

比亞迪是汽車行業的一個新秀企業,近些年的熱度一直居高不下,很多... -

哪家證券公司傭金低?證券公司傭金的比...

哪家證券公司傭金低?傭金較低的證券公司:五礦證券,華信證券,華... -

好用的化妝品品牌有哪些?30-40歲護膚品...

好用的化妝品用在臉上是對臉沒有多大的刺激的,推薦好用的化妝品品... -

環球視訊!建設銀行股票代碼是多少?建...

建設銀行的規模還是非常大的,在我國境內各個城市幾乎都有建設銀行... -

小規模納稅人標準是什么?小規模納稅人...

對于納稅人來說,如何減少自己的稅收是重點。但有一點特別重要,就... -

環球觀察:什么是退休工資雙軌?退休工...

如今,退休政策無疑是每個人都非常關心的話題,而其中的雙軌退休制... -

看點:什么是工業自動化產品?自動化技...

什么是工業自動化產品?工業自動化是為了控制各種過程而控制工業生... -

實時焦點:如何從銀行貸款?從銀行貸款...

說到貸款,大多數人都處于一種無知的狀態。他們應該如何貸款?用什... -

上海工程技術大學怎么樣?2023年上海考...

上海工程技術大學學校很好。環境也好,老師同學也不錯。基本上,很... -

計算機二級證書的含金量高嗎?計算機二...

計算機二級考試科目選報,推薦二級office,即就是MS office及WPS of... -

什么時候參加國家計算機二級考試?計算...

2022年全國計算機等級考試(NCRE)(二級)將舉辦四次考試,時間分別為3... -

A股牛市有哪些特征?2022年部分風電龍頭...

A股牛市的六大特征如下:1、市場上的資金大量流入,一些權重股出現... -

什么是上市和退市?部分增強現實上市龍...

退市選擇是企業自主行為,上市和退市都屬于資本市場常態,近期5家央... -

上海國債怎么買?儲能上市部分龍頭企業...

登錄股票交易軟件,點擊國債逆回購選項;再點擊滬市上的國債逆回購進... -

股票回購多久會漲?柔性電子上市公司龍...

不確定,股票回購之后股價可能會出現下跌的走勢,比如,主力出貨,... -

a股異常交易停牌規則是什么?2022年有機...

滬市新股上市首日漲跌幅達到規定的限制,停牌30分鐘,深市新股上市...