捷克人在中國 高收入放貸1500億收入305億

一家平均年化借款利率達31.3%的荷蘭“放貸”公司,于7月15日下午在港交所遞交了招股書。中國是其開展業務的主陣地,截至2019年一季度,來自中國用戶的貸款貢獻比例超過六成。

這家公司名為捷信集團,注冊地在荷蘭,由捷克人皮特·凱爾納于1997年在捷克創立,主要在包括中國、東南亞以及中東歐在內的9個國家提供銷售點貸款(在線下銷售門店提供貸款服務)、現金貸以及循環貸款等產品。它于2007年進入中國,2010年成立捷信消費金融有限公司,是中國首批獲得消費金融牌照的四家消費金融公司之一,也是到目前為止唯一的外商獨資持牌機構。

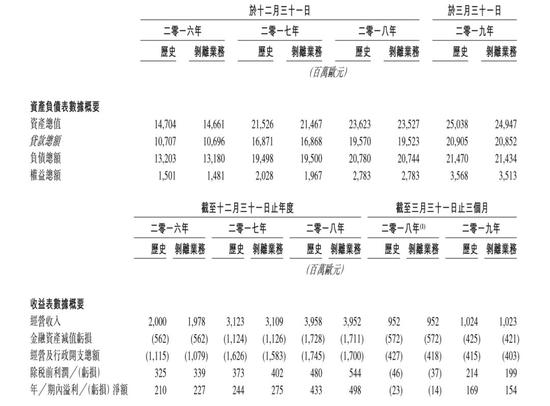

9年間,捷信在中國積累了5030萬名客戶,國內的市場占有率達到28%。2018年,捷信業務收入達39.52億歐元,凈利潤為4.98億歐元。在中國的總貸款為124.47億歐元,折合人民幣960.68億元;經營收入達25.4億歐元,折合人民幣196億元。

高收入、高利潤的背后,是高達上萬起投訴的“黑歷史”。

盡管捷信消費金融有限公司是一家持牌機構,但捷信的貸款利息居高不下,通過收取利息、手續費、傭金等,其貸款利率一度超過36%。聚投訴平臺顯示,截至目前其投訴量累計高達10328起,被投訴的主要問題是高利息、暴力催收等,甚至有人將其稱為“典型高利貸”。在其招股書中,也明確稱“過往,我們曾對貸款產品收取超過36%限制的利率”。

另一個值得關注的現象是,近年來捷信的不良貸款率也逐年上升。招股書顯示,2016年、2017年和2018年其不良貸款率依次為6.1% 、6.9%、8.4%,而同樣持牌的銀行等金融機構的不良貸款率一般不超過2%。

未來,伴隨著越來越強的法律監管,怎樣解決高利率帶來的高壞賬,是捷信需要面對的問題。

高收入

放貸1500億收入305億

捷信招股書顯示,其消費金融產品主要包括:銷售點貸款、現金貸款及循環貸款。現金貸款是捷信最大的業務,2016年底該業務占貸款總額的比例為50.9%,截至2019年3月31日,上升至70.5%;其次是銷售點貸款,截至2019年3月31日占總額的比例為24.1%。

在經營業績方面,2018年捷信客戶貸款總額為196.7億歐元,折合人民幣1509億元。其中,現金貸款和售點貸款各占比69%和25.5%。其經營收入高達39.52億歐元,折合人民幣約為305億元,比上年增長27%;凈利潤為4.98億歐元,比上年增長81%。2019年一季度,其經營收入為10.23億歐元,凈利潤為1.54億歐元。

捷信提到,經營收入及利潤增長主要由于公司經營所處各國家的未償還貸款余額(尤其是現金貸款)增加;而經營業績影響最大的項目是凈利息收入。招股書中的數據也印證了這一點,捷信凈利息收入在2019年一季度、2018年、2017年、2016年占年度經營收入比例分別是88.0%、81.4%、77.4%及76.6%。

從2016年至今,中國是捷信開展業務的主陣地。與其他地域相比,貸款貢獻比例一直處于首位(超過50%)且連年走高,截至2019年一季度該占比已上升至63.9%。

2007年,捷信消費金融有限公司成立,2010年成為中國首批獲得消費金融牌照的四家消費金融公司之一。

2009年8月13日,原銀監會正式發布了啟動消費金融公司試點審批工作,捷信當初與中銀消費金融等借此時機獲得首批頒發的消費金融試點牌照。彼時,捷信中國公司所在地天津濱海新區的管委會主任何樹山曾表示,捷信消費金融公司的建立,標志著濱海新區金融改革試點取得又一重大成果,使天津成為繼北京、上海和成都之后的第四座消費金融公司試點城市。

截至目前,國內已有27家機構拿到消費金融牌照,其中24家已經開始營業,捷信是到目前為止唯一的外商獨資持牌機構。在這些已開業的持牌消費金融公司中,20家有銀行背景,其中城商行背景的有15家,國有大行控股的2家,股份制商業銀行背景的2家,臺資銀行背景的1家。

網貸之家研究院院長張葉霞稱,盡管捷信屬于外資機構,但根據現有規定,外資不是消費金融牌照頒發的門檻,而且目前也沒有明確不對外資機構頒發消費金融牌照,實際上,后來成立的消費金融公司也有一些有外資股東。

捷信在中國以線下渠道模式而聞名,在華有超過23.9萬個銷售點,覆蓋逾300個城市,雇員人數約5.8萬人。截至2019年3月末,捷信在中國有5030萬名客戶,未償還貸款134億歐元。主要集中于銷售點貸款及現金貸款(包括消費貸款),并開始推出循環貸款。

捷信消費金融有限公司的介紹

圖 /捷信官網

目前其在中國的市場占有率為28%,在24家中國持牌消費金融公司中銷售點貸款未歸還余額排名第一。這也意味著其在新增貸款業務方面頗具優勢。

招股書顯示,2018年其在中國的總貸款為124.47億歐元,折合人民幣960.68億;經營收入達25.4億歐元,折合人民幣196億元;收入凈額為1.79億歐元,折合人民幣13.82億元。

此前監管對現金貸業務整頓,對捷信在中國區的業務也產生了影響。捷信表示,在中國的總貸款及經營收入于2016-2018年增長,收入凈額于2017年下跌,2018年上半年產生虧損,是因實施多項法律及法規后市場發展所帶來的影響以及為應對市場擾動所采取的審慎措施所致。

高利率

年化利率超30%,僅手續費年入64億

捷信的資金來源主要包括銀行及金融機構貸款、客戶存款、債券及資產支持證券,以及聯合貸款安排、資產出售及經紀等輕資本融資模式。從2016年12月31日至2019年3月31日,捷信有借款或承諾信用額度的銀行及其他金融機構的數量由35家增加到140多家。

業內人士分析認為,這樣的資金來源成本較高。

較高的資金成本,必然抬升其貸款利息。根據招股書信息,過往,其曾對貸款產品收取超過36%限制的利率。但在中國監管文件之后,其下調有關利息低于36%。自2018年5月30日起,捷信已將其所有產品類型的年化實際利率(包括可選服務費)調整至符合36%上限范圍。截至2018年12月31日,其平均年化實際利率下降至31.3%。

這意味著,盡管捷信作為一家持牌正規消費金融機構,但其貸款利率仍然高于現行法律保護的范疇。按照規定,年利率小于24%的借貸屬于國家司法保護范疇。年利率超過36%的借貸利息,超出部分無效。

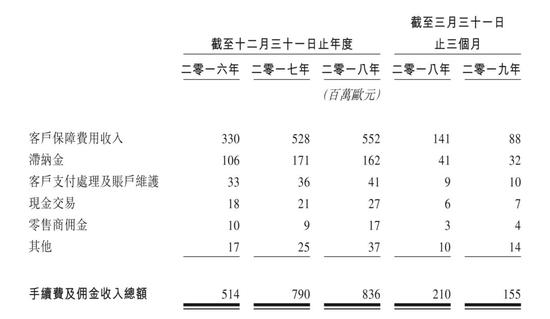

實際上,除了利息之外,其收入構成中還包括手續費及傭金收入。招股書中稱,手續費及傭金收入主要產生自客戶隨發放貸款一同購買的客戶保障計劃及其他服務等附加產品所專區的傭金,以及較小程度上產生自預期貸款的滯納金。

張葉霞稱,這是行業比較常見的收費方式,目前行業絕大部分的貸款類公司收入來源基本可分為利息收入、服務費以及逾期罰金等。在這種收費情況下,名義借款利率確實不能真實反映實際綜合借款利率,需要借款人自行計算。

在2018年其39.52億歐元的經營收入中,手續費及傭金收入就達到8.36億歐元,折合人民幣64.5億元。在這其中,客戶保障費用收入占大頭,超過5.5億歐元。

而根據捷信用戶的說法,這些客戶保障費用在放款時以“砍頭息”的方式被扣除,這也是其被用戶詬病的地方之一。

高投訴

投訴上萬起,中國貸款不良率達9.7%

2017年,捷信集團董事長兼首席執行官依西·施梅茲在接受采訪時稱,捷信集團70%的客戶都是從未向銀行貸款的首次借款人,捷信中國客戶的平均單筆貸款額度為2500元左右,線上申請的平均額度為1500元左右。而對于之前合作過、信用記錄良好的客戶,通過交叉銷售,平均額度可達到1.2-1.4萬元。

伴隨著業務的擴張,捷信面臨的投訴也不少。

聚投訴平臺顯示,截至目前捷信消費金融有限公司的投訴量累計高達10328起,問題集中在高利息、暴力催收等,甚至有人稱其為“變相高利貸”。

聚投訴平臺的截圖

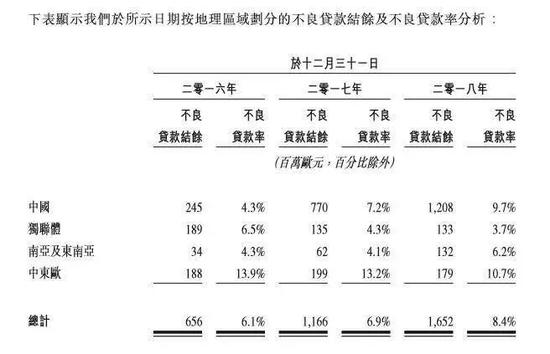

高利率必然伴隨著高壞賬,捷信也不例外。根據捷信的招股書,其在中國境內的不良貸款率從2016年的4.3%上升至2018年時達到9.7%。

張葉霞表示,根據此前捷信消費金融公司披露的2018年年報來看,其2018年末不良貸款率為3.98%,與其招股書披露的不良貸款率有差異,可能是因為統計口徑的問題。

“持牌系消費金融公司中公布2018年末不良貸款率的公司較少,僅有中銀消費金融公司和捷信消費金融公司兩家公布相關數據,與中銀消費金融公司(3.15%)相比,捷信消費金融的不良貸款率處于略高的水平。”她稱。

實際上,這一不良率遠高于同期商業銀行的水平。就在今年7月初,中國銀保監會副主席周亮在發布會上稱,當前銀行業不良貸款率穩定在2%左右。兩相比較,凸顯捷信的“用高利率覆蓋高風險”的策略。

招股書中也對該壞賬的變化做出解釋。捷信表示,這些壞賬增加主要由于2017年第二季度及第三季度產生的現金貸款賬齡的增長,該等貸款受市場發展導致貸款批次風險增加所影響。此外,還有2018年組合增長速度下跌。

張葉霞認為,相較于其他的消費金融公司,盡管捷信一直在布局線上業務,但其線下業務相對較強,尤其是線下現金貸業務,其擁有諸多裝修、3C等領域的場景。這部分不良率相對較高,捷信所準備的風險計提(即不良貸款覆蓋率)也相對較多。

捷信不良貸款率上升也不僅僅是在中國市場。招股書顯示,其2016年至2018年總體不良貸款比率分別為6.1%、6.9%、 8.4%,2019年一季度不良貸款率為7.8%。

盡管如此,國內消費金融市場的蛋糕已是有目共睹。根據測算,中國消費金融貸款的未償還結余總額預期由2018年12月31日的12550億歐元增加至2023年12月31日的29550億歐元,復合年增長率為19%;預期消費金融貸款滲透率于同期由11%增至17%。

但在日趨嚴格的國內金融市場上,捷信的“用高利率覆蓋高風險”還能支撐多久?這是其要面臨的一大問題。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

關鍵詞: 捷克人

相關閱讀

-

A股牛市有哪些特征?2022年部分風電龍頭...

A股牛市的六大特征如下:1、市場上的資金大量流入,一些權重股出現... -

什么是上市和退市?部分增強現實上市龍...

退市選擇是企業自主行為,上市和退市都屬于資本市場常態,近期5家央... -

上海國債怎么買?儲能上市部分龍頭企業...

登錄股票交易軟件,點擊國債逆回購選項;再點擊滬市上的國債逆回購進... -

股票回購多久會漲?柔性電子上市公司龍...

不確定,股票回購之后股價可能會出現下跌的走勢,比如,主力出貨,... -

a股異常交易停牌規則是什么?2022年有機...

滬市新股上市首日漲跌幅達到規定的限制,停牌30分鐘,深市新股上市... -

股市一年賺20點是什么水平?鐵路基建上...

股市一年賺20%很正常,行情好的時候可能體現不了水平,不過行情不好... -

中超第19輪的補賽開打 梅州客家在大連...

昨天下午,中超第19輪的補賽全面開打。北上大連的梅州客家在大連市... -

廣東男籃23分擊敗上海大鯊魚 布魯克斯...

昨晚,CBA常規賽再戰一輪,廣東男籃以23分的優勢擊敗上海大鯊魚隊,... -

全紅嬋首次參加跳水世界杯 207C動作得...

昨晚,在德國柏林舉行的跳水世界杯產生了首枚金牌。在女子雙人十米... -

李瑋鋒出任廣州城主帥 廣州城才逐漸走...

在結束第21輪0∶0逼平滄州雄獅的比賽之后,廣州城只是稍作休整,在1... -

《和平精英》的開放世界 全局開放商業想象

未來30年,元宇宙將是中國的支柱產業,至少有12億人可以成為元宇宙... -

如何打破銀行場景金融轉型焦慮 百融云...

身處數字經濟時代,用戶對于千人千面、實時響應、場景化的訴求日益... -

泰隆銀行突破柜臺窗口式政務服務定式思...

日前,紹興市柯橋區外貿共享客廳在泰隆銀行紹興分行揭牌成立,在全... -

世界快資訊丨固定資產投資增速加快 投...

相關閱讀:消費市場逐步恢復新型消費增勢良好政策措施加力顯效工業... -

四部門:部署開展涉企違規收費專項整治...

人民網北京10月27日電(記者孫博洋)記者從市場監管總局了解到,日... -

臺州銀行投向小微企業與“三農”客戶的...

臺州銀行溫州分行成立12年來,與小微企業和三農交貼心的朋友,累計... -

精彩看點:智通A股融資融券統計|10月27日

智通A股融資融券統計|10月27日 -

進出口銀行浙江省分行:21.5億元紅獅印...

由進出口銀行浙江省分行牽頭的等值21 5億元人民幣紅獅印尼東加銀團... -

浙商銀行投放人行設備更新改造再貸款清...

近期,浙商銀行落實設備更新改造再貸款和制造業中長期貸款投放的相... -

紹興市成立科學家研究中心 打造弘揚科...

日前,紹興市科學家精神研究中心揭牌成立儀式在紹興文理學院舉行。...