創業板指和創業板50成份股的表現均好于非成份股

1、2017年年報:“三個分化”,龍頭趨勢性向好

2017年年報:中小板增速小幅回升,創業板業績出現較大回落。

截至3月12日,中小板和創業板披露率100%(包括快報和正式財報),主板披露率較低,僅14%。主板、中小板和創業板(剔除溫氏股份(22.270,-0.32,-1.42%)和樂視網(6.590,0.43,6.98%),下文簡稱非溫/樂)2017年年報增速分別為17.6%、23.8%和14.2%,分別較三季報變化 -0.7pcts、+1.0pcts和-10pcts。中小板和創業板(非溫/樂)年報增速相比業績預告分別要低4.7pcts和2.4pct。

但,中小創的內部業績分化明顯,來自幾個層面:

一是中小板指、創業板指和創業板50成份股的表現均好于非成份股;二是大市值的業績表現好于小市值;三是拉長看市值和盈利結構的兩極分化也是趨于嚴重,且虧損或微利的公司占比仍高。往前看,這種分化或是常態,龍頭股的趨勢性更好,而依靠外延并購的不可持續性、業績承諾到期的風險以及股票供給的增加等原因,使得往后散亂差的股票更無人問津。因此,對于業績分析,我們更關心中大市值龍頭公司反映的行業趨勢。

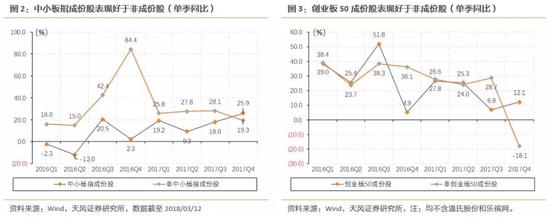

1.1 分化一:指數成分股業績好于非成分股,且趨勢向上

中小板指、創業板指和創業板50成份股的表現均好于非成份股。

中小板指成份股Q4單季增速25.9%,較Q3回升7.9pcts,且業績趨勢向上;而非中小板指成份股Q4單季增速19.3%,較Q3回落8.8pcts。創業板指成份股Q4單季增速-2.0%,較Q3回落22.6 pcts;而非創業板指成份股(非溫/樂)Q4單季增速-17.4%,較Q3回落41.3pcts。另外,創業板50的表現要好于創業板指,創業板50成份股Q4單季增速12.1%,較Q3回升5.3 pcts;而非創業板50成份股(非溫/樂)Q4單季增速-18.1%,較Q3增速回落-46.8pcts。

可見,中小板指業績增速持續向上,而創業板50業績增速也有所回升。17年全年中小板指表現好于中小板綜,而春節后的這波反彈中,創業板50表現也好于創業板綜,有其業績層面的支撐。創業板17Q4業績走低主要是因為非成份股業績的大幅下滑,尾部的公司對整個板塊業績拖累很大,在目前的監管和制度環境下,且今年仍有業績承諾和商譽的問題仍在,尾部的許多公司未來也較難走出趨勢性機會。

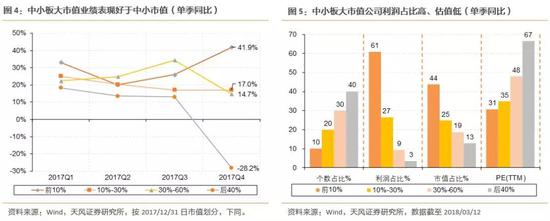

1.2 分化二:大市值公司業績與估值均優于小市值公司

第二個分化是不同市值公司的分化,本質上這個分化與第一個分化是一致的,因為規模指數一般是按市值和編制的。我們對創業板和中小板按市值前10%、10%-30%、30%-60%和后40%劃分(按2017-12-31日市值劃分),中小板的截點市值為221億、99億和53億,創業板截點市值為133億、67億和40億。

中小板:大市值公司17Q4增速42%,且趨勢向上;利潤占比61%,PE(TTM)為31倍。

中小板前10%、10%-30%、30%-60%和后40%公司17Q4單季同比增速分別為42%、17%、15%和-28%,較17Q3變動+16pcts、-0.1pcts、-20pcts和-41pcts。小市值和中小市值四季度業績暴跌,且目前估值仍有48倍和67倍,相比之下,大市值和中大市值公司的盈利趨勢和估值整體占優。

創業板:中大市值公司業績趨勢整體較好,小市值和中小市值公司業績整體大幅下滑。

創業板前10%、10%-30%、30%-60%和后40%公司17Q4單季同比增速分別為24%、17%、-29%和-35%,較17Q3變動-21pcts、+10pcts、-45pcts和-43pcts。小市值和中小市值四季度業績大幅下滑,且目前估值仍有57倍和71倍;大市值公司業績也有下滑,相比之下,中大市值公司的盈利趨勢和估值也是整體占優。

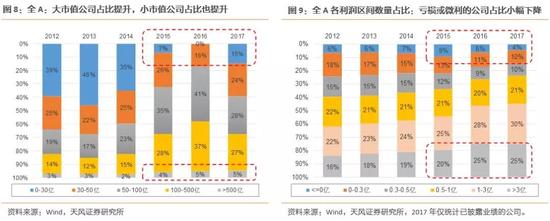

1.3 分化三:全部A股的市值及盈利結構呈現兩極分化

拉長看,全市場市值和盈利結構的兩極分化也是趨于嚴重。

第一,2015-2017年,市值在500億以上的公司數量占比由4%上升到5%,同時,市值在30億以下的公司數量占比也由7%上升到了15%。

第二,2015-2017年,利潤在3億以上的公司數量占比由20%上升到25%,同時,虧損的公司數量占比由9%降到4%,微利(0-0.3億)的公司數量占比由13%降至10%,虧損或微利的公司占比仍高。

另外,從增速區間分布看,中小創高增速比例高于主板,但增速下滑比例也高于主板,說明好公司與差公司分化明顯。

中小板和創業板增速在50%以上的比例分別有26%和25%,高于主板的24%;但增速小于0的比例分別有34%和33%,也高于主板的22%。

這些分化背后的含義在于:長期看,龍頭最好;中小板和創業板應區分市值梯隊來分析,大部分散亂差的公司未來比較難有趨勢性機會。

2、中小創業績“剪刀差”既來自周期也來自成長,趨勢或收斂

第二部分,我們針對中小板的業績的“剪刀差”作進一步剖析。拆分各行業的利潤貢獻,來看其結構特征以及未來的可能趨勢。

中小板業績增速貢獻前五的行業為:

化工(+4.2%)、電子(+3.2%)、機械(+2.3%)、商業貿易(+1.8%)和鋼鐵(+1.6%);負貢獻的行業為:農林牧漁(-1.2%)、非銀(-0.2%)和汽車(-0.1%)。括號中為各行業利潤增量對中小板業績的拉動幅度。

創業板業績增速貢獻前五的行業為:

機械(+3.5%)、電子(+2.6%)、公用事業(+1.7%)、化工(+1.6%)和建筑裝飾(+1.5%);負貢獻的行業為:通信(-0.7%)、計算機(-0.4%)、傳媒(-0.3%)、紡織服裝(-0.2%)和商業貿易(-0.1%)。可見:

1)中小板和創業板的業績增速貢獻有來自周期行業也有來自成長行業;

2)周期行業(化工、鋼鐵、有色)對中小板業績的拉動要明顯高于對創業板的拉動;

3)中小板中成長行業的表現

(計算機+32%、電子+30%、通信+13%、傳媒+11%)(計算機-2.8%、電子+19%、通信-14.7%、傳媒-2.7%)。這也是中小板和創業板業績增速出現較大差異的內在原因。往后看,一方面,周期行業業績貢獻大概率在縮窄;另外,部分成長行業景氣也在回升(下文分析),我們認為中小創業績增速的大幅背離也是趨向于回歸的。

相關閱讀

-

上海國債怎么買?儲能上市部分龍頭企業...

登錄股票交易軟件,點擊國債逆回購選項;再點擊滬市上的國債逆回購進... -

股票回購多久會漲?柔性電子上市公司龍...

不確定,股票回購之后股價可能會出現下跌的走勢,比如,主力出貨,... -

a股異常交易停牌規則是什么?2022年有機...

滬市新股上市首日漲跌幅達到規定的限制,停牌30分鐘,深市新股上市... -

股市一年賺20點是什么水平?鐵路基建上...

股市一年賺20%很正常,行情好的時候可能體現不了水平,不過行情不好... -

中超第19輪的補賽開打 梅州客家在大連...

昨天下午,中超第19輪的補賽全面開打。北上大連的梅州客家在大連市... -

廣東男籃23分擊敗上海大鯊魚 布魯克斯...

昨晚,CBA常規賽再戰一輪,廣東男籃以23分的優勢擊敗上海大鯊魚隊,... -

全紅嬋首次參加跳水世界杯 207C動作得...

昨晚,在德國柏林舉行的跳水世界杯產生了首枚金牌。在女子雙人十米... -

李瑋鋒出任廣州城主帥 廣州城才逐漸走...

在結束第21輪0∶0逼平滄州雄獅的比賽之后,廣州城只是稍作休整,在1... -

《和平精英》的開放世界 全局開放商業想象

未來30年,元宇宙將是中國的支柱產業,至少有12億人可以成為元宇宙... -

如何打破銀行場景金融轉型焦慮 百融云...

身處數字經濟時代,用戶對于千人千面、實時響應、場景化的訴求日益... -

泰隆銀行突破柜臺窗口式政務服務定式思...

日前,紹興市柯橋區外貿共享客廳在泰隆銀行紹興分行揭牌成立,在全... -

世界快資訊丨固定資產投資增速加快 投...

相關閱讀:消費市場逐步恢復新型消費增勢良好政策措施加力顯效工業... -

四部門:部署開展涉企違規收費專項整治...

人民網北京10月27日電(記者孫博洋)記者從市場監管總局了解到,日... -

臺州銀行投向小微企業與“三農”客戶的...

臺州銀行溫州分行成立12年來,與小微企業和三農交貼心的朋友,累計... -

精彩看點:智通A股融資融券統計|10月27日

智通A股融資融券統計|10月27日 -

進出口銀行浙江省分行:21.5億元紅獅印...

由進出口銀行浙江省分行牽頭的等值21 5億元人民幣紅獅印尼東加銀團... -

浙商銀行投放人行設備更新改造再貸款清...

近期,浙商銀行落實設備更新改造再貸款和制造業中長期貸款投放的相... -

紹興市成立科學家研究中心 打造弘揚科...

日前,紹興市科學家精神研究中心揭牌成立儀式在紹興文理學院舉行。... -

浙江省科協科普部組織浙江農林大學5位博...

日前,浙江省科協科普部組織浙江農林大學5位博士科技志愿者,響應智... -

鹿城區科協持續舉辦項目路演活動 吸引...

近日,為加速推動科技成果轉化,促進產業高質量發展,服務國家創新...