人身險產(chǎn)品問題年內(nèi)第3次通報 9家公司相當數(shù)量產(chǎn)品備案后未銷售

銀保監(jiān)會于9月18日正式向各人身險公司下發(fā)《關(guān)于近期人身保險產(chǎn)品問題的通報》(下稱“《通報》”),對2017年各公司備案產(chǎn)品截至2018年底的銷售情況進行了統(tǒng)計分析,同時對近期產(chǎn)品備案中發(fā)現(xiàn)的典型問題進行了通報,共涉及23家公司的12個主要問題。

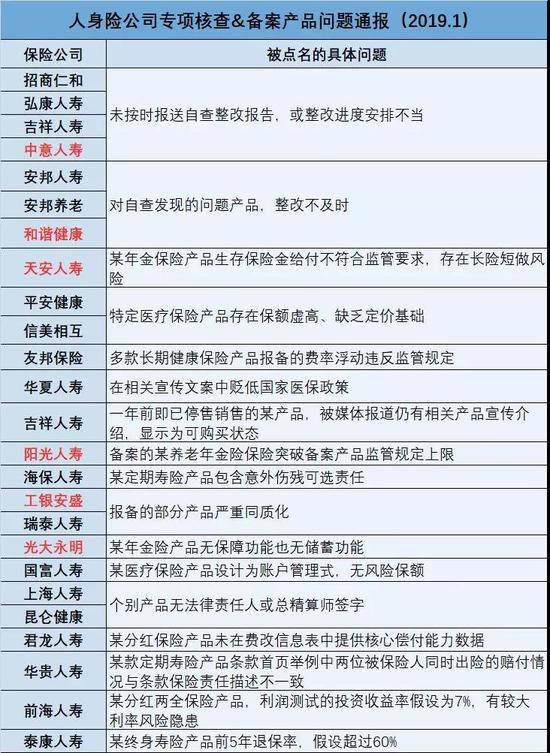

而在今年1月和5月,銀保監(jiān)會針對各公司產(chǎn)品開發(fā)和管理中的問題,已向行業(yè)印發(fā)兩次通報,一共有43家人身險公司被點名。

9家公司相當數(shù)量產(chǎn)品備案后未銷售

近期,銀保監(jiān)會依托中國保險業(yè)保單登記管理信息平臺數(shù)據(jù),對備案產(chǎn)品實際銷售情況進行了統(tǒng)計分析。本次統(tǒng)計范圍為2017年各公司備案產(chǎn)品截至2018年底的銷售情況。

從統(tǒng)計結(jié)果看,部分公司相當數(shù)量的產(chǎn)品備案后并未銷售,或者銷量極低。中信保誠、大家人壽、天安人壽、渤海人壽、太平人壽、平安健康和上海人壽等7家公司銷量為零產(chǎn)品數(shù)量超過10個,平安健康、匯豐人壽、中信保誠、大家人壽、渤海人壽和泰康養(yǎng)老等6家公司銷量為零產(chǎn)品數(shù)量占比超過備案產(chǎn)品數(shù)量的30%。

銀保監(jiān)會表示,產(chǎn)品銷量為零,不論是保險公司主動調(diào)整產(chǎn)品計劃,或者是消費者不認可所導致的,均表明公司產(chǎn)品策略不清晰,產(chǎn)品管理存在漏洞,產(chǎn)品開發(fā)效能低下,同時也是對監(jiān)管資源的浪費。

15家公司因產(chǎn)品備案存問題被點名

此次《通報》中提到的近期產(chǎn)品備案中發(fā)現(xiàn)的突出問題主要有:漏報、少報材料;報送材料內(nèi)容不齊全;報送方式不規(guī)范;產(chǎn)品責任設(shè)計與定義不符;產(chǎn)品保障功能弱化;免責約定不符合常理;條款約定與法規(guī)不符;退保假設(shè)不合理;健康服務(wù)費用占比超過監(jiān)管規(guī)定;現(xiàn)金價值計算不合理;費率浮動范圍不明確等11項。

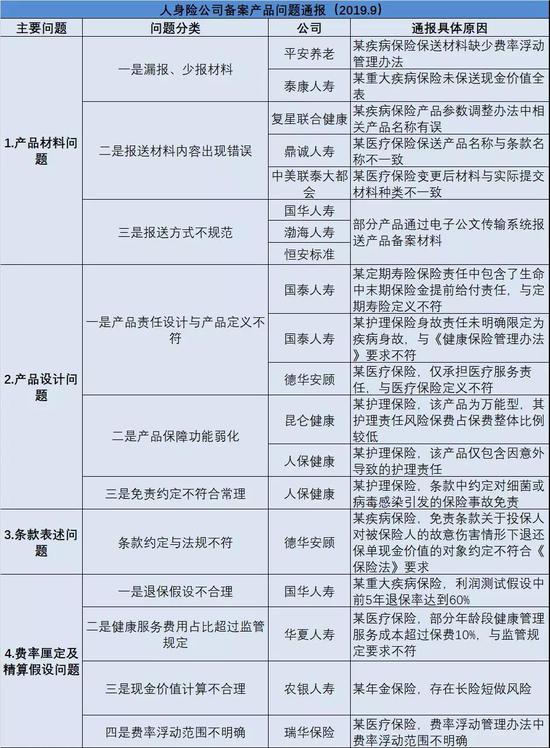

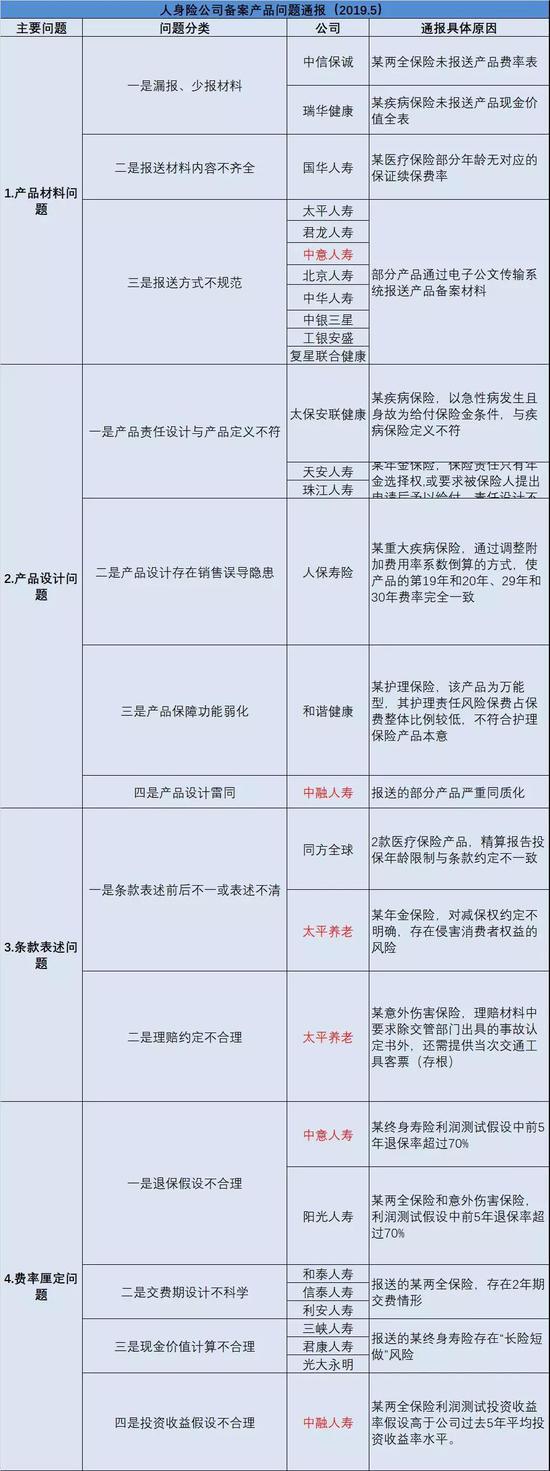

《國際金融報》記者統(tǒng)計發(fā)現(xiàn),此次因產(chǎn)品備案存在問題被點名的公司一共有15家,其中國華人壽、國泰人壽、德華安顧、人保健康四家公司在此次《通報》中,均被兩次點名。

《通報》指出,國華人壽部分產(chǎn)品存在報送方式不規(guī)范和退保假設(shè)不合理兩方面問題;德華安顧部分產(chǎn)品有產(chǎn)品責任設(shè)計與產(chǎn)品定義不符以及條款約定與法規(guī)不符兩方面問題。

“像產(chǎn)品材料漏報、少報,報送材料內(nèi)容不齊全,報送方式不規(guī)范等問題,直接反應(yīng)了公司治理方面有問題,相關(guān)工作人員認真點完全可以避免,其實也是最容易改正的問題。”某資深保險精算師對《國際金融報》記者直言,銀保監(jiān)會通報的諸多問題并不能一概而論,需要分情況而論。比如有的是材料報送這種低級錯誤,而長險短做等則與公司經(jīng)營層面緊密相關(guān)。

具體通報內(nèi)容如下:

(《國際金融報》整理制表)

(《國際金融報》整理制表)

(《國際金融報》整理制表)

定期核查備案產(chǎn)品銷售情況

《通報》提到,自此前兩次通報印發(fā)以來,大部分公司報備產(chǎn)品合規(guī)性有所提高,問題顯著減少,但仍有部分產(chǎn)品報備材料出現(xiàn)明顯錯誤,公司把關(guān)不嚴;仍有部分產(chǎn)品責任設(shè)計明顯偏離險種定義,產(chǎn)品開發(fā)人員合規(guī)意識淡薄;仍有部分產(chǎn)品條款表述不符合消費者一般認知和行業(yè)慣例,易于引發(fā)糾紛。

對于下一步的工作要求,銀保監(jiān)會表示,在對各公司報備產(chǎn)品繼續(xù)進行嚴格核查的同時,還將依托中國保險業(yè)保單登記管理信息平臺,將備案產(chǎn)品銷售情況核查作為常規(guī)工作定期開展,對低產(chǎn)能產(chǎn)品占比過高、未嚴格落實產(chǎn)品退出機制的公司,將持續(xù)采取行業(yè)通報、監(jiān)管談話等措施,督促各公司提高產(chǎn)品研發(fā)管理能力,提升產(chǎn)品開發(fā)質(zhì)量,開發(fā)設(shè)計真正滿足市場需求的產(chǎn)品。

同時,銀保監(jiān)會稱,對報備產(chǎn)品仍涉及負面清單或歷次問題通報中列明的不合理、不規(guī)范情形的,將依法釆取監(jiān)管措施或?qū)嵤┬姓幜P,嚴格追究相關(guān)人員責任。

“各人身保險公司應(yīng)當認真對照歷次通報內(nèi)容,引以為戒,主動做好產(chǎn)品開發(fā)、銷售、回溯的全流程管理,嚴格執(zhí)行有關(guān)監(jiān)管規(guī)定,加強產(chǎn)品內(nèi)控管理,強化合規(guī)經(jīng)營意識,力爭做到未通報問題主動糾正,已通報問題絕不再犯。”銀保監(jiān)會強調(diào)。

多家公司曾因產(chǎn)品問題被重罰

事實上,自銀保監(jiān)會合并以來,監(jiān)管針對人身險屢屢發(fā)文,可見其推動人身險監(jiān)管從寬松軟走向嚴緊硬的決心。

尤其是去年5月,銀保監(jiān)會下發(fā)《關(guān)于組織開展人身保險產(chǎn)品專項核查清理工作的通知》(又稱“19號文”),全面規(guī)范人身保險產(chǎn)品開發(fā)設(shè)計行為,細致到產(chǎn)品條款、產(chǎn)品責任、產(chǎn)品費率厘定、產(chǎn)品精算假設(shè)、產(chǎn)品申報使用管理5個方面,讓一系列產(chǎn)品面臨下架整改,嚴厲打擊了很多打擦邊球、挑戰(zhàn)監(jiān)管的行為,促使人身險市場走向規(guī)范化。

而人身險公司因為產(chǎn)品設(shè)計問題被下監(jiān)管函、行政處罰決定書等也是常有的事。

比如,去年交銀康聯(lián)、長城人壽、農(nóng)銀人壽因產(chǎn)品設(shè)計違背一般精算原理,其總精算師收到監(jiān)管罰單,罰金均為1萬元。新華人壽因欺騙投保人、編制虛假資料等內(nèi)容,機構(gòu)及相關(guān)涉案人員收到罰單,罰金共計227萬元(機構(gòu)110萬元,個人合計117萬元。)

今年1月份,華貴人壽兩款團體險產(chǎn)品存在未按照規(guī)定使用經(jīng)備案的保險條款和保險費率的行為,收到監(jiān)管罰單,罰金共計36萬元(機構(gòu)30萬元,個人6萬元)。

4月份,信美人壽與螞蟻金服聯(lián)合推出的“相互保”被判定存在未按照規(guī)定使用經(jīng)批準或備案的保險條款、保險費率等行為,合計被罰93萬元(機構(gòu)65萬元,個人28萬元)。

同樣也是4月,太保安聯(lián)健康保險因“附加急性病身故疾病保險”產(chǎn)品設(shè)計存在與監(jiān)管規(guī)定疾病保險定義不符的問題,收到行政監(jiān)管措施決定書,并要求其立刻停止使用上述產(chǎn)品,三個月內(nèi)禁止備案新的保險條款和保險費率。

關(guān)鍵詞: 人身險

相關(guān)閱讀

-

中超第19輪的補賽開打 梅州客家在大連...

昨天下午,中超第19輪的補賽全面開打。北上大連的梅州客家在大連市... -

廣東男籃23分擊敗上海大鯊魚 布魯克斯...

昨晚,CBA常規(guī)賽再戰(zhàn)一輪,廣東男籃以23分的優(yōu)勢擊敗上海大鯊魚隊,... -

全紅嬋首次參加跳水世界杯 207C動作得...

昨晚,在德國柏林舉行的跳水世界杯產(chǎn)生了首枚金牌。在女子雙人十米... -

李瑋鋒出任廣州城主帥 廣州城才逐漸走...

在結(jié)束第21輪0∶0逼平滄州雄獅的比賽之后,廣州城只是稍作休整,在1... -

《和平精英》的開放世界 全局開放商業(yè)想象

未來30年,元宇宙將是中國的支柱產(chǎn)業(yè),至少有12億人可以成為元宇宙... -

如何打破銀行場景金融轉(zhuǎn)型焦慮 百融云...

身處數(shù)字經(jīng)濟時代,用戶對于千人千面、實時響應(yīng)、場景化的訴求日益... -

泰隆銀行突破柜臺窗口式政務(wù)服務(wù)定式思...

日前,紹興市柯橋區(qū)外貿(mào)共享客廳在泰隆銀行紹興分行揭牌成立,在全... -

世界快資訊丨固定資產(chǎn)投資增速加快 投...

相關(guān)閱讀:消費市場逐步恢復新型消費增勢良好政策措施加力顯效工業(yè)... -

四部門:部署開展涉企違規(guī)收費專項整治...

人民網(wǎng)北京10月27日電(記者孫博洋)記者從市場監(jiān)管總局了解到,日... -

臺州銀行投向小微企業(yè)與“三農(nóng)”客戶的...

臺州銀行溫州分行成立12年來,與小微企業(yè)和三農(nóng)交貼心的朋友,累計... -

精彩看點:智通A股融資融券統(tǒng)計|10月27日

智通A股融資融券統(tǒng)計|10月27日 -

進出口銀行浙江省分行:21.5億元紅獅印...

由進出口銀行浙江省分行牽頭的等值21 5億元人民幣紅獅印尼東加銀團... -

浙商銀行投放人行設(shè)備更新改造再貸款清...

近期,浙商銀行落實設(shè)備更新改造再貸款和制造業(yè)中長期貸款投放的相... -

紹興市成立科學家研究中心 打造弘揚科...

日前,紹興市科學家精神研究中心揭牌成立儀式在紹興文理學院舉行。... -

浙江省科協(xié)科普部組織浙江農(nóng)林大學5位博...

日前,浙江省科協(xié)科普部組織浙江農(nóng)林大學5位博士科技志愿者,響應(yīng)智... -

鹿城區(qū)科協(xié)持續(xù)舉辦項目路演活動 吸引...

近日,為加速推動科技成果轉(zhuǎn)化,促進產(chǎn)業(yè)高質(zhì)量發(fā)展,服務(wù)國家創(chuàng)新... -

孫宇晨2022釜山區(qū)塊鏈周演講:區(qū)塊鏈是...

據(jù)韓國媒體全球經(jīng)濟新聞10月27日報道,波場TRON創(chuàng)始人孫宇晨線上出... -

世界即時看!挺進深地挖掘油氣潛能(新知)

【現(xiàn)象】今年6月,西南油氣田雙魚001—H6井鉆井深度達9010米,創(chuàng)造... -

三季度就業(yè)形勢總體穩(wěn)定

核心閱讀 人社部日前發(fā)布的三季度就業(yè)數(shù)據(jù)顯示:就業(yè)形勢總體穩(wěn)... -

為村民鋪就“幸福路”(新視點)

金秋時節(jié),來到河北省邯鄲市峰峰礦區(qū)彭城鎮(zhèn)藺家莊村,桃園里的桃子...