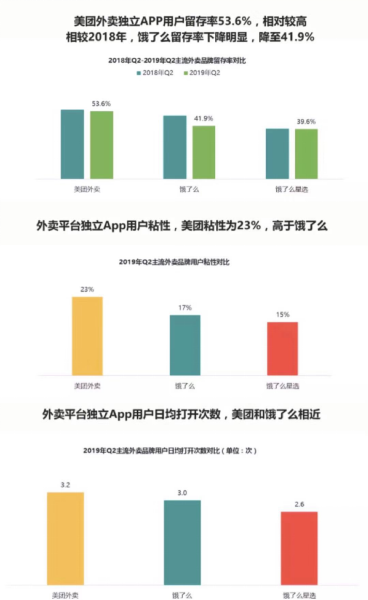

美團外賣獨立APP用戶留存率為53.6%

自餓了么收購百度外賣后,在線外賣市場的競爭格局便從美團、餓了么、百度的鼎足而立變成了美團與餓了么的分庭抗禮。此后,隨著餓了么被阿里收購、并與口碑合并成立阿里本地生活服務公司,餓了么一度獲得更多資金與資源支持,時任阿里本地生活服務公司總裁的王磊對外賣業務的發展前景充滿信心,曾立下市場份額達50%的目標。

據媒體報道,王磊在接受采訪時曾直言道,“餓了么目前只有一個重點,就是奪回市場份額。50%是競爭的分水嶺,我認為到50%之后,競爭的主動權就在餓了么手上了”。不過,從公開數據看,不管是市場份額還是營收,當前餓了么與美團都還有較大差距。

第三方機構Trustdata日前發布的報告指出,2019年Q2美團的交易額占比為65.1%,而餓了么+餓了么星選的交易額占比累計僅為32.8%;其中,餓了么的交易額占比甚至已連續四個季度環比下滑。與此同時,美團與阿里發布的二季報顯示,今年第二季度,美團128億元的外賣收入是餓了么的兩倍有余,后者包括即時配送、外賣餐飲在內的業務收入僅為61.8億元。

如此看來,餓了么擁抱阿里一年后,如今其依舊未能達到與美團平分外賣天下的目標,反而離預期目標越來越遠。業內人士表示,目前在線外賣市場的格局已基本確定,短期刺激或許能在用戶層面產生小幅波動,但并不會扭轉整體格局。

餓了么Q2市場份額為美團50.4%,至今已連降四季

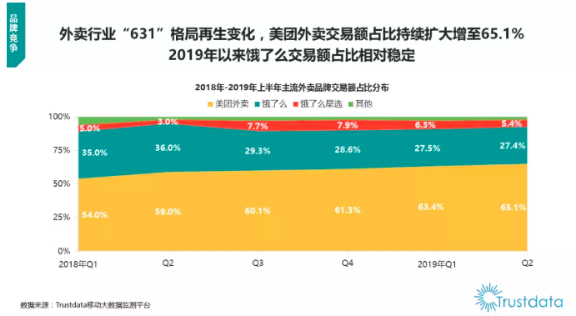

在市占率方面,第三方研究機構Trustdata日前發布的《2019年上半年中國外賣行業發展分析報告》顯示,2019上半年外賣行業“631”格局再生變化,2019年Q2美團外賣交易額占比持續擴大,進一步增至65.1%。相比之下,2019年餓了么的交易額占比相對穩定,Q1及Q2的交易額占比分別為27.5%、27.4%。

根據上述圖表所展示的數據,自2018年Q2以來,餓了么的交易額占比依次為36%、29.3%、28.6%、27.5%、27.4%,已連續四個季度下滑,與王磊預期的50%市占率目標漸行漸遠。

上述報告同時顯示,2019年Q2,美團外賣獨立APP用戶留存率為53.6%,相對較高;餓了么及餓了么星選的留存率相對較低,分別為41.9%和39.6%。在用戶粘性方面,同期美團外賣獨立APP的粘性為23%,高于餓了么的17%及餓了么星選的15%。

不過,2019年Q2,美團外賣與餓了么獨立APP用戶日均打開次數基本持平,二者分別為3.2次、3次;餓了么星選則明顯落后,為2.6次。

此外,在商家層面,報告指出,2019年Q2外賣商家在一二線城市及三線及以下城市各占半壁江山;其中,2019年6月美團外賣商家滲透率為52%,高于餓了么的25%。同時,2019年以來,外賣商家粘性呈上升趨勢,截止2019年6月,美團外賣商家的商家粘性為66.3%,餓了么則為57.1%。

香頌資本董事沈萌認為,目前在線外賣市場的格局已基本確定,由于用戶的使用習慣已基本養成,低價優惠等短期刺激只是暫時性的,有可能會在用戶層面產生小幅的波動,但并不會扭轉市場的整體格局。“除非餓了么可以把外賣價格拉到足夠大的差距,否則現有美團用戶不會因為小幅優惠而跳轉到餓了么平臺。”

餓了么Q2營收不及美團一半,已連續五個季度落后

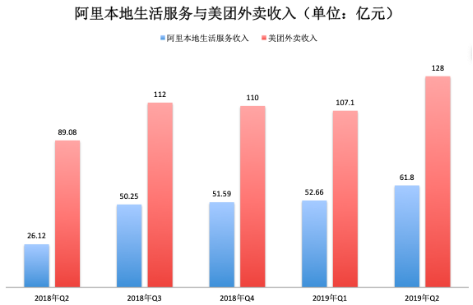

從最新一季的營收規模來看,根據阿里日前公布的2020財年第一季度(即2019年Q2)財報,其當期包括即時配送、外賣餐飲在內的本地生活服務收入為61.8億元,同比增長137%。阿里稱,本地生活服務業務的訂單增長和平均每筆單價增加,帶動了配送運營效率提升及GMV的快速增長。

不過,值得注意的是,餓了么自2018年5月才開始并表,而口碑自2018年12月開始并表,二者均屬于阿里關聯公司,并表需統計全年業績。這意味著,阿里當季本地生活服務同比增幅高達137%,在一定程度上受財務處理的影響,并不完全代表這塊業務實際出現超高增長。

反觀美團,其2019年第二季度的總收入達227億元,其中外賣業務收入為128億元,同比增長44.2%,為阿里本地生活服務收入的兩倍有余。同時,美團當期外賣交易金額同比增長36.5%至931億元,交易筆數同比增長34.6%達到21億筆。

若將時間線延長來看,美團外賣業務收入兩倍于阿里本地生活服務收入的情況已經持續了至少五個季度。根據阿里與美團的財報,從2018年Q2到2019年Q2,阿里本地生活服務的營收分別為26.12億元、50.25億元、51.59億元、52.66億元和61.8億元,同時期美團外賣的營收分別為89.08億元、112億元、110億元、107.1億元和128億元。

中信證券分析師姜婭在研報中指出,本季度美團超預期的財務表現奠定了公司提前實現規模化盈利的基礎,但對美團來說,外賣的市占率提升仍是核心邏輯,新業務的培育和投入仍很必要,短期的重點仍然是新業務的培育和投入,決定了美團的市場卡位和戰略方向。

在沈萌看來,外賣平臺其實沒有很高的技術含量,更多是作為本地生活服務入口,為商家和消費者提供一個平臺。歸根到底,平臺競爭的關鍵在于誰的便利性更強。

“餓了么要么用超低的價格去改變游戲規則,但這是流血競爭,能不能從阿里這邊拿到足以支撐價格戰的資金,以及阿里會不會為了外賣市場跟港股上市公司去競爭,都存在不確定性。”他指出,“要么它(餓了么)就是在原有的業務基礎上開發新的增量、提高服務的附加值,借此來提升業績。否則在與美團同步發展的過程中,餓了么很難改變現有的競爭格局。”

關鍵詞: 美團外賣

相關閱讀

-

中超第19輪的補賽開打 梅州客家在大連...

昨天下午,中超第19輪的補賽全面開打。北上大連的梅州客家在大連市... -

廣東男籃23分擊敗上海大鯊魚 布魯克斯...

昨晚,CBA常規賽再戰一輪,廣東男籃以23分的優勢擊敗上海大鯊魚隊,... -

全紅嬋首次參加跳水世界杯 207C動作得...

昨晚,在德國柏林舉行的跳水世界杯產生了首枚金牌。在女子雙人十米... -

李瑋鋒出任廣州城主帥 廣州城才逐漸走...

在結束第21輪0∶0逼平滄州雄獅的比賽之后,廣州城只是稍作休整,在1... -

《和平精英》的開放世界 全局開放商業想象

未來30年,元宇宙將是中國的支柱產業,至少有12億人可以成為元宇宙... -

如何打破銀行場景金融轉型焦慮 百融云...

身處數字經濟時代,用戶對于千人千面、實時響應、場景化的訴求日益... -

泰隆銀行突破柜臺窗口式政務服務定式思...

日前,紹興市柯橋區外貿共享客廳在泰隆銀行紹興分行揭牌成立,在全... -

世界快資訊丨固定資產投資增速加快 投...

相關閱讀:消費市場逐步恢復新型消費增勢良好政策措施加力顯效工業... -

四部門:部署開展涉企違規收費專項整治...

人民網北京10月27日電(記者孫博洋)記者從市場監管總局了解到,日... -

臺州銀行投向小微企業與“三農”客戶的...

臺州銀行溫州分行成立12年來,與小微企業和三農交貼心的朋友,累計... -

精彩看點:智通A股融資融券統計|10月27日

智通A股融資融券統計|10月27日 -

進出口銀行浙江省分行:21.5億元紅獅印...

由進出口銀行浙江省分行牽頭的等值21 5億元人民幣紅獅印尼東加銀團... -

浙商銀行投放人行設備更新改造再貸款清...

近期,浙商銀行落實設備更新改造再貸款和制造業中長期貸款投放的相... -

紹興市成立科學家研究中心 打造弘揚科...

日前,紹興市科學家精神研究中心揭牌成立儀式在紹興文理學院舉行。... -

浙江省科協科普部組織浙江農林大學5位博...

日前,浙江省科協科普部組織浙江農林大學5位博士科技志愿者,響應智... -

鹿城區科協持續舉辦項目路演活動 吸引...

近日,為加速推動科技成果轉化,促進產業高質量發展,服務國家創新... -

孫宇晨2022釜山區塊鏈周演講:區塊鏈是...

據韓國媒體全球經濟新聞10月27日報道,波場TRON創始人孫宇晨線上出... -

世界即時看!挺進深地挖掘油氣潛能(新知)

【現象】今年6月,西南油氣田雙魚001—H6井鉆井深度達9010米,創造... -

三季度就業形勢總體穩定

核心閱讀 人社部日前發布的三季度就業數據顯示:就業形勢總體穩... -

為村民鋪就“幸福路”(新視點)

金秋時節,來到河北省邯鄲市峰峰礦區彭城鎮藺家莊村,桃園里的桃子...