新規落地短期沖擊有限 存在樂觀情緒支撐反彈的可能

4月27日,中國人民銀行、中國銀行(3.810,-0.01,-0.26%)保險監督管理委員會、中國證券監督管理委員會、國家外匯管理局聯合印發了《關于規范金融機構資產管理業務的指導意見》。

正式稿相較于征求意見稿的主要變動

我們認為,整體監管方向并未有明顯轉變,監管力度也并未大打折扣。部分細節的放松和調整主要目的也在于為機構調整提供時間和空間上的靈活性,防范監管政策執行過程中引發的流動性風險及對金融市場造成的沖擊。

新規落地短期沖擊有限,存在樂觀情緒支撐反彈的可能

短期預期層面,資管新規落地對債市難以形成明顯的利空沖擊,反而可能由于部分條款的放松帶來市場更為樂觀的反應。但其反彈支撐的幅度和周期我們認為目前只能以周度或者旬度的思路看待。

中期關注配套細則落地節奏及機構行為調整壓力

中長期具體執行層面,監管對債市的影響或將退回至慢變量。主要的關注點在于:1)是否會出現類似于年初配套細則“跑步入場”而給市場造成階段性擾動的可能。2)存量規模下降帶來的債市配置資金抽離以及非標轉標過程帶來的結構性配置比例上升孰強孰弱問題。3)規模壓縮及資產回表過程中,貨幣政策端能否有效階段性機構行為調整壓力帶來的流動性波動風險。

新規落地之后國債期貨的邏輯演繹

短期維度,新規落地沖擊有限,并存在由于部分條款的放松帶來市場更為樂觀的反應的可能。同時,配合在稅期、跨月及債市火爆行情引發的資金需求上升因素逐步削弱之后資金面有望修復友好環境。在基本面數據相對空窗的背景下,預計債市氛圍將略偏樂觀。

中長期維度,監管影響將逐步退至對機構行為調整的影響上。在新預期差尚未形成之前,市場對金融監管的關注度或將有所降低。債市焦點或將回歸基本面角度。一方面,經濟基本面強弱仍需二季度經濟數據的進一步驗證。與此同時,5月之后,隨著中美貿易戰逐步進入實質性談判階段,貿易戰是否引發通脹上行擔憂也需加以關注。另一方面,4月下旬央行操作確認當前貨幣政策邊際放松但并未完全轉向。中期貨幣政策邊際調整程度仍需進一步基本面數據來確認。因此,我們延續此前對期債市場整體區間格局的判斷。收益率大概率在3.4%-3.7%的區間內找到平衡點。

一、近期事件

4月27日,中國人民銀行、中國銀行保險監督管理委員會、中國證券監督管理委員會、國家外匯管理局聯合印發了《關于規范金融機構資產管理業務的指導意見》。

二、正式稿相較于征求意見稿的主要變動

正式稿與征求意見稿整體差別不大。主基調延續了凈值化、破剛兌、控非標、去嵌套、去杠桿等核心思路。

(一)適當放松的變動

在部分環節上較此前有所放松,但主要目的在于為平穩過渡提供時間和空間,非實質性放松。具體表現在:

1. 過渡期延長1年半。

過渡期從2019年6月30日延長至2020年底,并明確過渡期內仍可以發行老產品對接存量資產,但應當有序壓縮遞減存量產品規模。

影響分析:這點當屬全文最明顯的好于預期的變動。主要目的是給予存量產品更多平穩過渡時間,降低因期限錯配問題可能引發的流動性風險、以及對金融市場的沖擊。

2. 產品凈值化略有放寬。

允許尚不具備市值計量條件的封閉式產品,符合以下條件的,可采用攤余成本法計價。1)所投金融資產以收取合同現金流量為目的并持有到期;2)所投金融資產暫不具備活躍交易市場,或者在活躍市場中沒有報價、也不能采用估值技術可靠計量公允價值。但對于估值和實際兌付價格偏離度設置了限制。

影響分析:適當放開對非標類資產的估值方法要求,也有助于降低存量產品拋售壓力可能引發的流動性風險及對金融市場的沖擊。不過,從放松條件相對苛刻來看,且開放式產品不在放松范圍內,實際受益面可能非常有限。

3. 為非因主觀因素導致突破產品投資比例限制的設置了調整期。

對于因非主觀因素導致產品突破投資比例限制的,給予了15個交易日的調整期。

影響分析:適當提供了特殊情況下產品產品超標后進行調整的靈活性,主要目的也是為了平穩過渡,防止轉圜空間過窄引發風險。

(二)進一步收緊的變動

在部分環節上有進一步收緊,具體表現在:

1. 提升合格投資者標準。

新增個人投資者“家庭金融凈資產不低于300萬元”的條件。同時,禁止投資者使用“貸款、發行債券等籌集的非自有資金投資資產管理產品”。

影響分析:對合格投資者認定標準及投資資金來源均進行了進一步要求,將一定程度上限制非標投資的受眾。

2. 明確標準化債權類資產定義,不屬于“標”的將被劃為“非標”。

標準化債權類資產定義中,新增1)等分化,可交易;2)信息披露充分;3)集中登記,獨立托管等三項要求。修改4)公允定價,流動性機制完善(原為“較高流動性”);5)在銀行間市場、證券交易所市場等經國務院(原為“國務院和金融監督管理部門”)同意設立的交易市場交易。同時,明確標準化債權類資產之外的債權類資產均為非標準化債權類資產。

影響分析:明確標準化債權類資產的核心要素,明確不屬于“標”的將被劃為“非標”,壓縮了“非非標”的灰色地帶。可能會帶來“非非標”資產的贖回壓力。

綜上對正式稿相較于征求意見稿的主要變動的梳理,我們認為,整體監管方向并未有明顯轉變,監管力度也并未大打折扣。部分細節的放松和調整主要目的也在于為機構調整提供時間和空間上的靈活性,防范監管政策執行過程中引發的流動性風險及對金融市場造成的沖擊。

三、新規落地短期沖擊有限,存在樂觀情緒支撐反彈的可能

我們認為,資管新規落地對市場的短期影響在于市場預期層面。

從2017年初市場對資管新規關注度上升,到監管借助于政策執行報告、媒體采訪、官員講話等方式進行預期管理,到2017年11月征求意見稿發布,再到2018年4月最終落地正式稿并未有大幅超越預期的監管措施出臺。1)市場在經過了長時間“提心吊膽”之后,預期層面很難對市場流動性或金融市場產生進一步利空沖擊。2)與此同時,考慮部分條款較此前預期留有了更多轉圜余地,不排除市場短期出現更為樂觀的反應。但其反彈支撐的幅度和周期我們認為目前只能以周度或者旬度的思路看待。

四、中期關注配套細則落地節奏及機構行為調整壓力

我們認為,資管新規落地對市場的中長期影響在于市場預期層面。

我們認為,這個角度看,對債市的影響則并非“利空出盡”,反而可能是“壓力的開始”。1)新規正式稿弱于預期的內容多為提高機構行為調整的靈活性,并非實質性放松。2)資管新規作為綱領性文件只是從大方向上對金融市場轉型進行了框定,但具體執行標準仍有待于后續配套規則的進一步落實。如果出現類似于2018年年初監管“跑步入場”的情況,不排除對市場仍存在階段性擾動的可能。3)從目前銀行理財存量規模仍維持在2017年年初30萬億左右來看,盡管市場對于資管新規預期相對充分,但大規模的業務轉型尚未開展。

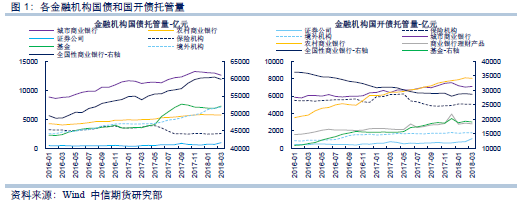

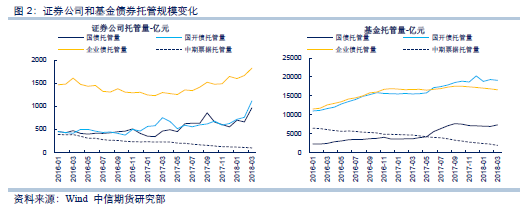

正如我們在二季度策略報告、以及策略報告《收益率尋找新的平衡點,基差與跨期穩妥參與——降準行情后期債市場邏輯的再思考》中反復強調的,在過渡期,特別是過渡期初期,機構的謹慎配置行為和操作思路仍將是主要的可預期路徑。不過,從2017年11月征求意見稿出臺后債券托管數據來看,除城商行外,其他機構配置利率債的規模并沒有明顯收縮。這一結論仍需靜待新規落地后市場托管數據的變化來驗證。

從目前可預期的情況來看,盡管過渡期延長帶來機構調整節奏或將比此前更慢一些,但在不到3年的過渡期內,30萬億存量規模壓縮仍將對債市帶來影響。1)由于凈值化非保本的新產品,在發布初期面臨投資者接受度的問題,畢竟這類客戶的風險偏好一般都較低。因此,新產品與老產品無縫連接的可能性較低,存量規模的壓縮是大概率事件。2)非標資產的壓縮對于標準化債券是否是明確利好?不可否認在非標轉標的過程中,債市作為配置重要標的將得到青睞,但考慮在存量規模壓縮和結構占比上漲的過程,債市配置力量是否明確上升仍有待進一步數據驗證。3)規模壓縮及資產回表過程中,資金從理財產品向存款或結構性存款流動。但結合當前銀行,特別是中小型銀行此類業務開展能力相對欠缺,銀行“負債端”壓力仍較為巨大,進而帶來成本上行壓力。如果貨幣政策端的放松無法進一步匹配,則仍可能對流動性及債市配置需求造成影響。

因此,中長期維度,監管對債市的影響或將退回至慢變量。主要的關注點在于:1)是否會出現類似于年初配套細則“跑步入場”而給市場造成階段性擾動的可能。2)存量規模下降帶來的債市配置資金抽離以及非標轉標過程帶來的結構性配置比例上升孰強孰弱問題。3)規模壓縮及資產回表過程中,貨幣政策端能否有效階段性機構行為調整壓力帶來的流動性波動風險。

五、新規落地之后國債期貨的邏輯演繹

短期維度,資管新規正式稿落地并未進一步明顯的收緊,在前期市場已經經過了很長時間的消化之后,心理層面不會對債市形成明顯沖擊,反而可能存在由于部分條款的放松帶來市場更為樂觀的反應的可能。而從貨幣政策角度來看,前期降準及政治局會議進一步確認貨幣政策從邊際收緊到邊際寬松的變化,短期在稅期、跨月及債市火爆行情引發的資金需求上升因素逐步削弱之后,資金面也有望逐步修復。因此,短期在基本面數據相對空窗的背景下,預計債市氛圍將略偏樂觀。

相關閱讀

-

新規落地短期沖擊有限 存在樂觀情緒支...

4月27日,中國人民銀行、中國銀行(3 810,-0 01,-0 26%)保險監督... -

以零容忍態度嚴肅查處征信領域違法違規行為

中國人民銀行5月2日發布消息,日前,2018年人民銀行征信工作會議在... -

市場普遍認為歐盟的政治風險已有所降低

從歐債危機到英國退歐,歐元區的完整性一直都是投資人對歐洲市場最... -

今年可能是股神巴菲特最后一次主持伯克...

就在今年新年伊始,巴菲特宣布提名兩位預熱已久的接盤人——格雷格... -

阿根廷啟動對華彈簧減震器反傾銷調查

2018年4月23日,阿根廷生產部發布2018年第235號決議,決定對原產于... -

央行降準或源于降低銀行負債成本 金融...

央行決定自4月25日起,下調大型商業銀行、股份制商業銀行、城市商業...