青青稞酒業(yè)績(jī)變臉被指涉嫌財(cái)務(wù)造假 深交所緊急問(wèn)詢

1月31日,青青稞酒(12.680,0.10,0.79%)(002646.SZ)在深交所發(fā)布了《2017年度業(yè)績(jī)預(yù)告修正公告》,經(jīng)過(guò)修正之后,2017年,青青稞酒歸屬于上市公司股東的凈利潤(rùn)預(yù)計(jì)虧損8500萬(wàn)元至1.1億元,而上年同期則是盈利2.16億元左右。

然而,青青稞酒于2017年10月25日公告的2017年第三季度報(bào)告中預(yù)計(jì)的業(yè)績(jī)?yōu)椋?017年度歸屬于上市公司股東的凈利潤(rùn)變動(dòng)幅度為-50%至-30%,歸屬于上市公司股東的凈利潤(rùn)變動(dòng)區(qū)間為1.08億元至1.51億元。

不過(guò)三個(gè)月時(shí)間,青青稞酒前后發(fā)布的業(yè)績(jī)預(yù)告卻出現(xiàn)“大變臉”的情況,原來(lái)都是因?yàn)椴①?gòu)惹的禍。

據(jù)悉,青青稞酒于2015年7月完成中酒時(shí)代酒業(yè)(北京)有限公司(下稱“中酒時(shí)代”)的收購(gòu),并確認(rèn)商譽(yù)1.79億元左右。

但是,根據(jù)中酒時(shí)代業(yè)務(wù)發(fā)展情況,經(jīng)青青稞酒初步測(cè)算,預(yù)計(jì)收購(gòu)中酒時(shí)代形成的商譽(yù)將全額計(jì)提商譽(yù)減值1.79億元左右。

換言之,青青稞酒一次性、并全額地對(duì)中酒時(shí)代計(jì)提了商譽(yù)減值。此舉在資本市場(chǎng)上也引發(fā)了不小的爭(zhēng)議。也有人質(zhì)疑青青稞酒涉嫌財(cái)務(wù)造假。

“中酒時(shí)代2016年就已經(jīng)虧損了,為何當(dāng)時(shí)沒(méi)有大幅計(jì)提商譽(yù)減值;2017年前三季度為何沒(méi)有考慮到這個(gè)情況,而是直到2018年1月31日才在業(yè)績(jī)預(yù)告中全額計(jì)提商譽(yù)減值,這種財(cái)務(wù)操作令人費(fèi)解,也難怪有人質(zhì)疑青青稞酒涉嫌財(cái)務(wù)造假。”一位證券從業(yè)人士告訴《財(cái)經(jīng)嘯侃》特約、獨(dú)家撰稿人五谷君。

基于此,深交所緊急下發(fā)《中小板問(wèn)詢函【2018】第 110 號(hào)》,要求青青稞酒董事會(huì)對(duì)交易所問(wèn)詢所關(guān)注的事項(xiàng)進(jìn)行了認(rèn)真的核查和落實(shí),并按照要求逐一作出說(shuō)明回復(fù)。

深交所在問(wèn)詢函中指出,要求青青稞酒說(shuō)明,截至目前中酒時(shí)代的經(jīng)營(yíng)情況,擬全額計(jì)提商譽(yù)減值準(zhǔn)備的主要原因、決策過(guò)程、會(huì)計(jì)處理依據(jù)及合理合規(guī)性,以及 2016 年度未計(jì)提商譽(yù)減值準(zhǔn)備的原因及合理合規(guī)性。

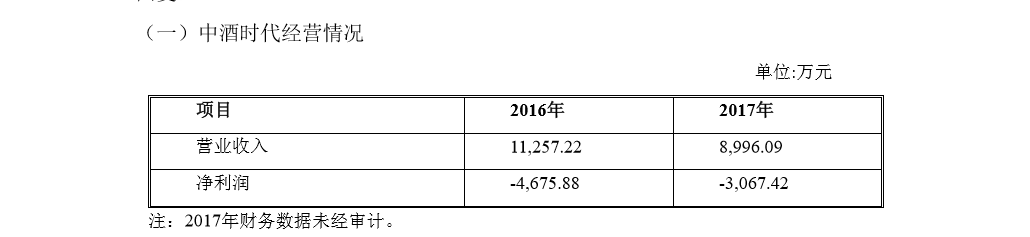

中酒時(shí)代主營(yíng)業(yè)務(wù)為酒類(lèi)產(chǎn)品電子商務(wù)業(yè)務(wù)。2016 年實(shí)現(xiàn)營(yíng)業(yè)收入約為1.12億元,凈利潤(rùn)約為-4675萬(wàn)元,其中電商業(yè)務(wù)收入為1.10億元;

2017 年,中酒時(shí)代則實(shí)現(xiàn)營(yíng)業(yè)收入約為8996萬(wàn)元,凈利潤(rùn)約為-3067萬(wàn)元,其中電商收入為0.83 億元。

青青稞酒管理層認(rèn)為,電商行業(yè)近些年競(jìng)爭(zhēng)加劇,且隨著京東、天貓等平臺(tái)型電商規(guī)模的快速增長(zhǎng),垂直型電商生存空間進(jìn)一步惡化,規(guī)模迅速擴(kuò)大的難度加大。

在這種競(jìng)爭(zhēng)環(huán)境下,作為電商行業(yè)價(jià)值評(píng)估重要參考因素的收入、會(huì)員指標(biāo)等方面,中酒時(shí)代均出現(xiàn)了不同程度的持續(xù)下滑,特別是 2017 年第四季度(2017 年第四季度的電商收入為 0.28 億元,同比下降 48%)。

基于此,中酒時(shí)代進(jìn)行了戰(zhàn)略轉(zhuǎn)型,中酒時(shí)代子公司中酒云圖(北京)網(wǎng)絡(luò)技術(shù)有限公司(下稱“中酒云圖”)于 2017 年 11 月引入戰(zhàn)略投資者,戰(zhàn)略轉(zhuǎn)型邁出實(shí)質(zhì)性步伐,未來(lái)重點(diǎn)發(fā)展中酒云圖與中酒云碼業(yè)務(wù),力爭(zhēng)成為酒類(lèi)互聯(lián)網(wǎng)營(yíng)銷(xiāo)工具提供及運(yùn)營(yíng)服務(wù)商。

“中酒時(shí)代的經(jīng)營(yíng)戰(zhàn)略已經(jīng)轉(zhuǎn)型,新業(yè)務(wù)未來(lái)的盈利情況存在一定不確定性,因此收購(gòu)中酒時(shí)代形成的商譽(yù)存在重大減值情形。”青青稞酒方面如上回復(fù)深交所。

然而,外界不解的是,從財(cái)務(wù)指標(biāo)來(lái)看,中酒時(shí)代2016年就已經(jīng)出現(xiàn)虧損了,而且虧損幅度遠(yuǎn)在2017年之上,為何彼時(shí)青青稞酒沒(méi)有對(duì)中酒時(shí)代的商譽(yù)減值進(jìn)行計(jì)提呢?

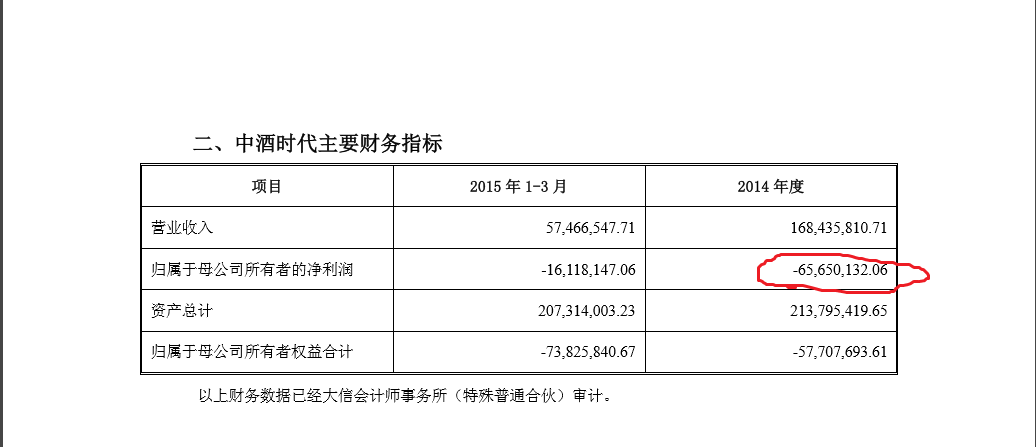

公開(kāi)資料顯示,青青稞酒 2015 年收購(gòu)中酒時(shí)代形成的商譽(yù)約為1.79億元。根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則 8 號(hào)-資產(chǎn)減值》的相關(guān)規(guī)定,青青稞酒要于每年年末以中酒時(shí)代整體作為一個(gè)資產(chǎn)組,對(duì)由于企業(yè)合并形成的商譽(yù)進(jìn)行減值測(cè)試。

對(duì)此,青青稞酒方面表示,公司首先對(duì)中酒時(shí)代的經(jīng)營(yíng)情況進(jìn)行了分析,截至 2016 年末,中酒時(shí)代相關(guān)業(yè)務(wù)整合在逐步進(jìn)行中,業(yè)務(wù)在按原有業(yè)務(wù)策略正常進(jìn)行,未發(fā)現(xiàn)減值跡象。

同時(shí),青青稞酒聘請(qǐng)具有證券從業(yè)資格的專業(yè)評(píng)估機(jī)構(gòu)中瑞國(guó)際資產(chǎn)評(píng)估(北京)有限公司(下稱“中瑞國(guó)際”)對(duì)中酒時(shí)代 2016 年 12 月 31 日的股東全部權(quán)益價(jià)值進(jìn)行評(píng)估,以此為基礎(chǔ)來(lái)對(duì)商譽(yù)是否減值進(jìn)行判斷。

大信會(huì)計(jì)師事務(wù)所復(fù)核了中瑞國(guó)際 2016 年末對(duì)中酒時(shí)代商譽(yù)減值測(cè)試所涉及的股東全部權(quán)益價(jià)值項(xiàng)目的評(píng)估咨詢報(bào)告。

值得關(guān)注的則是,評(píng)估機(jī)構(gòu)采用資產(chǎn)預(yù)計(jì)未來(lái)現(xiàn)金流量的現(xiàn)值確定中酒時(shí)代與商譽(yù)相關(guān)資產(chǎn)組的可回收價(jià)值,具體評(píng)估方法為現(xiàn)金流折現(xiàn)方法。

根據(jù)中酒時(shí)代資產(chǎn)構(gòu)成和主營(yíng)業(yè)務(wù)特點(diǎn),首先按收益途徑采用現(xiàn)金流折現(xiàn)方法,估算企業(yè)的經(jīng)營(yíng)性資產(chǎn)的價(jià)值,再加上基準(zhǔn)日的其他非經(jīng)營(yíng)性、溢余資產(chǎn)的價(jià)值得到企業(yè)的整體價(jià)值,最后由企業(yè)整體價(jià)值扣減付息債務(wù)價(jià)值后,得出企業(yè)的股東全部權(quán)益價(jià)值。

對(duì)此,青青稞酒利用上述評(píng)估確認(rèn)的權(quán)益價(jià)值,經(jīng)對(duì)合并中酒時(shí)代所形成的商譽(yù)進(jìn)行減值測(cè)試,在2016 年度未計(jì)提商譽(yù)減值準(zhǔn)備。

“我們認(rèn)為,2016 年年末青青稞酒對(duì)中酒時(shí)代商譽(yù)減值測(cè)試過(guò)程、參數(shù)及商譽(yù)減值損失的確認(rèn)方法,沒(méi)有計(jì)提商譽(yù)減值準(zhǔn)備,符合企業(yè)會(huì)計(jì)準(zhǔn)則的規(guī)定。”青青稞酒方面如上表示。

然而,青青稞酒收購(gòu)之前,中酒時(shí)代就已經(jīng)處于虧損狀態(tài)了,2014年虧損額度高達(dá)6565萬(wàn)元,2015年和2016年虧損額度則分別接近4163萬(wàn)和4675萬(wàn)元,2017年上半年也賠了1581萬(wàn)元。

換言之,中酒時(shí)代始終處于虧損狀態(tài),且額度一直比較大,但青青稞酒收購(gòu)之后,不在2016年年報(bào)公布之際進(jìn)行任何商譽(yù)減值計(jì)提,同時(shí),2017年前三季度報(bào)告公布之時(shí)也未提及,卻突然在2017年年報(bào)即將公布之前,一次性全部計(jì)提商譽(yù)減值。

盡管青青稞酒方面給出了詳細(xì)的解釋,并聘請(qǐng)了第三方機(jī)構(gòu)“做背書(shū)”,但這種財(cái)務(wù)操作手法仍難以打消外界的疑慮。

“從中酒時(shí)代的財(cái)務(wù)報(bào)告來(lái)看,2017年上半年也處于虧損之中,按理來(lái)說(shuō),2017年半年報(bào)和三季報(bào),青青稞酒都可以進(jìn)行商譽(yù)減值,或者至少提醒投資者關(guān)注商譽(yù)減值這個(gè)情況,但青青稞酒卻沒(méi)有如此為之。”上述證券從業(yè)人士向《財(cái)經(jīng)嘯侃》特約、獨(dú)家撰稿人五谷君如上表示。

實(shí)際上,深交所方面也在問(wèn)詢函中追問(wèn)青青稞酒,在三季度報(bào)告中對(duì)2017年度全年業(yè)績(jī)進(jìn)行預(yù)告時(shí),是否充分考慮了商譽(yù)減值準(zhǔn)備的影響及其理由。

然而,青青稞酒方面卻堅(jiān)稱,中酒時(shí)代2017年前三季度的經(jīng)營(yíng)情況未出現(xiàn)異常事項(xiàng),其電商業(yè)務(wù)收入為5400余萬(wàn)元,同比下滑不到1.5%;同時(shí),戰(zhàn)略轉(zhuǎn)型尚未邁出實(shí)質(zhì)性步伐;所以,公司在三季度報(bào)告中對(duì)2017年全年業(yè)績(jī)進(jìn)行預(yù)告時(shí),尚未發(fā)現(xiàn)商譽(yù)存在明顯減值跡象,沒(méi)有考慮商譽(yù)減值準(zhǔn)備事項(xiàng)。

“從青青稞酒的解釋來(lái)看,之前未計(jì)提中酒時(shí)代的商譽(yù)減值,就是因?yàn)槠潆娚淌杖胂禄淮螅J(rèn)為2017年第四季度電商收入下滑幅度太大,所以決定全額計(jì)提商譽(yù)減值,但實(shí)際上,下滑幅度也不過(guò)48%而已,有必要全額計(jì)提嗎?” 上述證券從業(yè)人士告訴《財(cái)經(jīng)嘯侃》特約、獨(dú)家撰稿人五谷君,青青稞酒方面的解釋以及青青稞酒聘請(qǐng)的第三方機(jī)構(gòu)給出的專業(yè)意見(jiàn),都不能“偏聽(tīng)偏信”,建議有關(guān)部門(mén)介入調(diào)查,核實(shí)這種財(cái)務(wù)操作手法以及計(jì)提商譽(yù)減值的時(shí)間點(diǎn),是否合理合規(guī),這才能讓投資者信服,也才能更好地保證中小股東的利益。

關(guān)鍵詞: 財(cái)務(wù)造假 指涉 青稞酒

相關(guān)閱讀

-

a股異常交易停牌規(guī)則是什么?2022年有機(jī)...

滬市新股上市首日漲跌幅達(dá)到規(guī)定的限制,停牌30分鐘,深市新股上市... -

股市一年賺20點(diǎn)是什么水平?鐵路基建上...

股市一年賺20%很正常,行情好的時(shí)候可能體現(xiàn)不了水平,不過(guò)行情不好... -

中超第19輪的補(bǔ)賽開(kāi)打 梅州客家在大連...

昨天下午,中超第19輪的補(bǔ)賽全面開(kāi)打。北上大連的梅州客家在大連市... -

廣東男籃23分擊敗上海大鯊魚(yú) 布魯克斯...

昨晚,CBA常規(guī)賽再戰(zhàn)一輪,廣東男籃以23分的優(yōu)勢(shì)擊敗上海大鯊魚(yú)隊(duì),... -

全紅嬋首次參加跳水世界杯 207C動(dòng)作得...

昨晚,在德國(guó)柏林舉行的跳水世界杯產(chǎn)生了首枚金牌。在女子雙人十米... -

李瑋鋒出任廣州城主帥 廣州城才逐漸走...

在結(jié)束第21輪0∶0逼平滄州雄獅的比賽之后,廣州城只是稍作休整,在1... -

《和平精英》的開(kāi)放世界 全局開(kāi)放商業(yè)想象

未來(lái)30年,元宇宙將是中國(guó)的支柱產(chǎn)業(yè),至少有12億人可以成為元宇宙... -

如何打破銀行場(chǎng)景金融轉(zhuǎn)型焦慮 百融云...

身處數(shù)字經(jīng)濟(jì)時(shí)代,用戶對(duì)于千人千面、實(shí)時(shí)響應(yīng)、場(chǎng)景化的訴求日益... -

泰隆銀行突破柜臺(tái)窗口式政務(wù)服務(wù)定式思...

日前,紹興市柯橋區(qū)外貿(mào)共享客廳在泰隆銀行紹興分行揭牌成立,在全... -

世界快資訊丨固定資產(chǎn)投資增速加快 投...

相關(guān)閱讀:消費(fèi)市場(chǎng)逐步恢復(fù)新型消費(fèi)增勢(shì)良好政策措施加力顯效工業(yè)... -

四部門(mén):部署開(kāi)展涉企違規(guī)收費(fèi)專項(xiàng)整治...

人民網(wǎng)北京10月27日電(記者孫博洋)記者從市場(chǎng)監(jiān)管總局了解到,日... -

臺(tái)州銀行投向小微企業(yè)與“三農(nóng)”客戶的...

臺(tái)州銀行溫州分行成立12年來(lái),與小微企業(yè)和三農(nóng)交貼心的朋友,累計(jì)... -

精彩看點(diǎn):智通A股融資融券統(tǒng)計(jì)|10月27日

智通A股融資融券統(tǒng)計(jì)|10月27日 -

進(jìn)出口銀行浙江省分行:21.5億元紅獅印...

由進(jìn)出口銀行浙江省分行牽頭的等值21 5億元人民幣紅獅印尼東加銀團(tuán)... -

浙商銀行投放人行設(shè)備更新改造再貸款清...

近期,浙商銀行落實(shí)設(shè)備更新改造再貸款和制造業(yè)中長(zhǎng)期貸款投放的相... -

紹興市成立科學(xué)家研究中心 打造弘揚(yáng)科...

日前,紹興市科學(xué)家精神研究中心揭牌成立儀式在紹興文理學(xué)院舉行。... -

浙江省科協(xié)科普部組織浙江農(nóng)林大學(xué)5位博...

日前,浙江省科協(xié)科普部組織浙江農(nóng)林大學(xué)5位博士科技志愿者,響應(yīng)智... -

鹿城區(qū)科協(xié)持續(xù)舉辦項(xiàng)目路演活動(dòng) 吸引...

近日,為加速推動(dòng)科技成果轉(zhuǎn)化,促進(jìn)產(chǎn)業(yè)高質(zhì)量發(fā)展,服務(wù)國(guó)家創(chuàng)新... -

孫宇晨2022釜山區(qū)塊鏈周演講:區(qū)塊鏈?zhǔn)?..

據(jù)韓國(guó)媒體全球經(jīng)濟(jì)新聞10月27日?qǐng)?bào)道,波場(chǎng)TRON創(chuàng)始人孫宇晨線上出... -

世界即時(shí)看!挺進(jìn)深地挖掘油氣潛能(新知)

【現(xiàn)象】今年6月,西南油氣田雙魚(yú)001—H6井鉆井深度達(dá)9010米,創(chuàng)造...